企业败诉诉讼费会计分录怎么做?思维导图

企业参加诉讼的诉讼费,一般通过管理费用科目核算,若是诉讼败诉,需要支付一定的赔款,则这笔赔款应计入营业外支出科目核算,相关的会计分录应如何编制?

树图思维导图提供 企业败诉诉讼费会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 企业败诉诉讼费会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:77331fb3fb5aa2afb23300a91a30eda6

思维导图大纲

企业败诉诉讼费会计分录怎么做?思维导图模板大纲

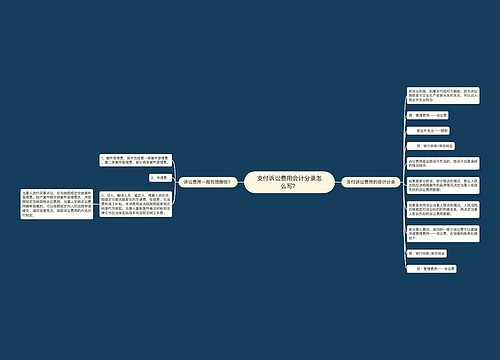

企业败诉诉讼费怎么做会计分录?

1、企业败诉,支付败诉诉讼费时,会计分录为:

借:管理费用

贷:银行存款

2、企业败诉,如果需要支付赔款,会计分录为:

借:营业外支出——赔款

贷:银行存款

营业外支出包括什么内容?

营业外支出是指除主营业务成本和其他业务支出等以外的各项非营业性支出。

主要包括:非流动资产处置损失、盘亏损失、罚款支出、公益性捐赠支出、非常损失等。其中:非流动资产处置损失包括固定资产处置损失和无形资产出售损失。固定资产处置损失,指企业出售固定资产所取得价款或报废固定资产的材料价值和变价收入等,不足以抵补处置固定资产的账面价值、清理费用、处置相关税费所发生的净损失;无形资产出售损失,指企业出售无形资产所取得价款,不足以抵补出售无形资产的账面价值、出售相关税费后所发生的净损失。

盘亏损失,主要指对于财产清查盘点中盘亏的资产,在查明原因处理时按确定的损失计入营业外支出的金额。

罚款支出,指企业由于违反税收法规、经济合同等而支付的各种滞纳金和罚款。

公益性捐赠支出,指企业对外进行公益性捐赠发生的支出。

非常损失,指企业对于因客观因素(如自然灾害等)造成的损失,在扣除保险公司赔偿后应计入营业外支出的净损失。

相关思维导图模板

树图思维导图提供 支付诉讼费用会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 支付诉讼费用会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:1270a13fe54ab5bfdea27e953c759545

树图思维导图提供 企业所得税 在线思维导图免费制作,点击“编辑”按钮,可对 企业所得税 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a8b7dc0a65890afaef4e454cb913ed16

上海工商

上海工商