房地产企业预交土地增值税会计分录怎么写?思维导图

房地产企业在生产经营过程中会出现预交土地增值税的情况,一般计入“税金及附加”等科目进行核算,具体的会计分录是什么?

树图思维导图提供 房地产企业预交土地增值税会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 房地产企业预交土地增值税会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:6ad84dfdcac6d20e49f39972415db842

思维导图大纲

房地产企业预交土地增值税会计分录怎么写?思维导图模板大纲

房地产企业预缴土地增值税的会计分录

1、提取土地增值税的会计分录:

借:税金及附加

贷:应交税费--土地增值税

2、缴纳土地增值税的会计分录:

借:应交税费--土地增值税

贷:银行存款等

3、收到退回多交的土地增值税的会计分录:

借:银行存款

贷:应交税费——应交土地增值税

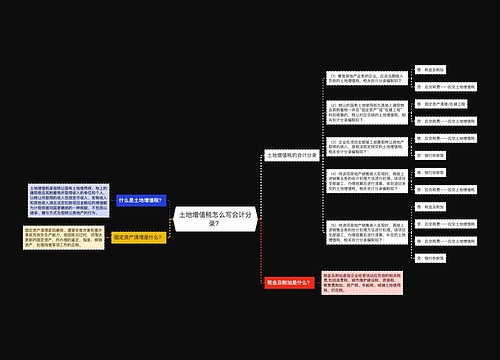

土地增值税是什么?

土地增值税是指国家对于有偿转让国有土地使用权或者土地上建筑物和其他附属物等产权的主体所征收的一种税。土地增值税包含着两层含义,第一是国家只对转让国有土地的使用权征税,第二是国家只对有偿转让国有土地使用权以及其他产权征税。

什么是应交税费?

应交税费是指企业根据在一定时期内取得的营业收入、实现的利润等,按照现行税法规定,采用一定的计税方法计提的应交纳的各种税费。本科目期末贷方余额,反映企业尚未交纳的税费;期末如为借方余额,反映企业多交或尚未抵扣的税费。

税金及附加是什么?

税金及附加是指企业经营活动应负担的相关税费,包括消费税、城市维护建设税、资源税、教育费附加、房产税、车船税、城镇土地使用税、印花税。

相关思维导图模板

树图思维导图提供 土地增值税怎么写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 土地增值税怎么写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:31ba58e1f40c32bd7d5afa723b4c22eb

树图思维导图提供 影子还可以怎么玩 在线思维导图免费制作,点击“编辑”按钮,可对 影子还可以怎么玩 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4d614e09bfb803c46b43c88c3b44bc79

上海工商

上海工商