期末结转销售成本的会计分录思维导图

企业销售货物,到期末时一般会进行结转成本处理,结转成本时,应设置主营业务成本科目核算,相应的会计分录如何编制?

树图思维导图提供 期末结转销售成本的会计分录 在线思维导图免费制作,点击“编辑”按钮,可对 期末结转销售成本的会计分录 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:fcc0555604d3a6513b2b5ebd40a72621

思维导图大纲

期末结转销售成本的会计分录思维导图模板大纲

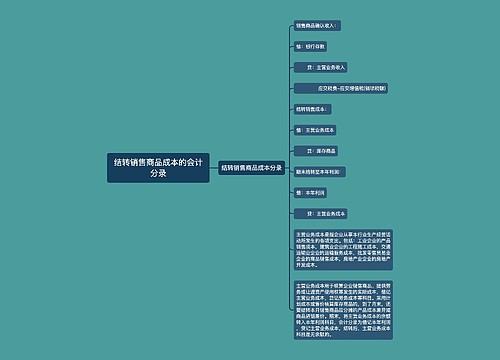

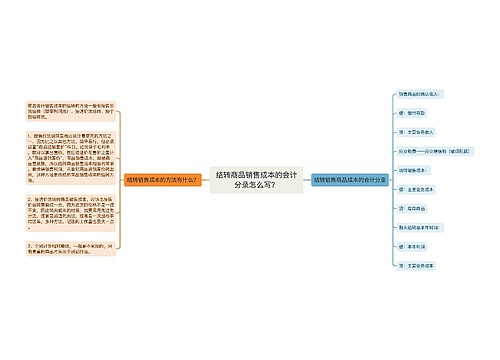

结转销售成本如何做会计分录?

借:主营业务成本——销售货物成本

贷:库存商品

主营业务成本是指企业销售商品、提供劳务等经营性活动所发生的成本。企业一般在确认销售商品、提供劳务等主营业务收入时,或在月末,将已销售商品、已提供劳务的成本转入主营业务成本。

企业应当设置“主营业务成本”科目,按主营业务的种类进行明细核算,用于核算企业因销售商品、提供劳务或让渡资产使用权等日常活动而发生的实际成本,借记该科目,贷记“库存商品”、“劳务成本”等科目。期末,将主营业务成本的余额转入“本年利润”科目,借记“本年利润”,贷记该科目,结转后,“主营业务成本”科目无余额。

库存商品是指企业已完成全部生产过程并已验收入库,合乎标准规格和技术条件,可以按照合同规定的条件送交订货单位,或可以作为商品对外销售的产品以及外购或委托加工完成验收入库用于销售的各种商品。

销售货物会计分录

销售时:

借:银行存款

贷:主营业务收入

应交税费——应交增值税——销项税

销售成本怎么计算?

1、如果运用加权平均法,公式为本期商品销售成本=本期销售数量×加权平均单价。此方法以每种商品库存数量和金额计算出加权平均单价,再以平均单价乘以销售数量和期末库存金额的一种方法,一般适用于经营品种较少,前后进价相差幅度较大的商品。

2、如果运用个别计价法,公式为每批商品销售成本=每批商品销售数量×该批商品实际进货单价。

3、如果运用顺算法,公式为销售成本=销售数量×进货单价期末结存金额=期末结存数量×进货单价。此方法先计算商品销售成本,再据以计算期末结存金额。

相关思维导图模板

树图思维导图提供 结转销售商品成本的会计分录 在线思维导图免费制作,点击“编辑”按钮,可对 结转销售商品成本的会计分录 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f19c72ded085b42efb20bcf9570decb4

树图思维导图提供 结转商品销售成本的会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 结转商品销售成本的会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:38b1974431b6873923de76c8d7823395

上海工商

上海工商