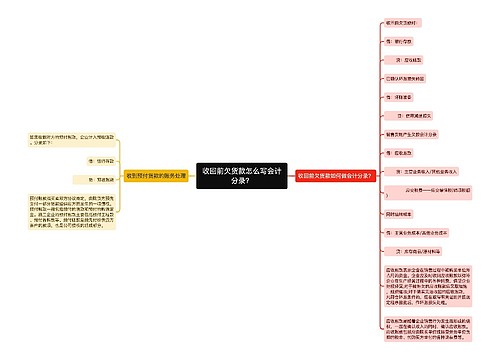

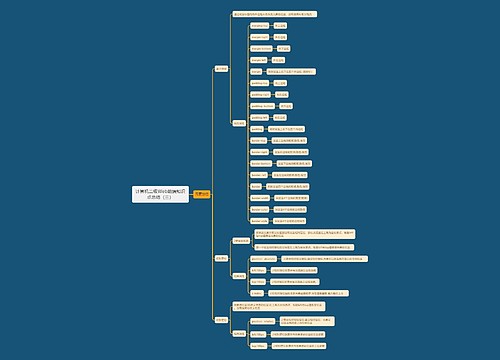

收回前欠货款如何写会计分录?思维导图

企业在交易过程中销售商品时,有时会收到购货方前欠的货款,一般计入应收账款科目处理,相关的会计分录怎么做?

树图思维导图提供 收回前欠货款如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 收回前欠货款如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:d8e8bd141679833c4efda507dc444830

思维导图大纲

收回前欠货款如何写会计分录?思维导图模板大纲

收回前欠货款的会计分录

借:银行存款

贷:应收账款

已确认坏账损失转回

借:坏账准备

贷:信用减值损失

销售货物产生欠款的会计分录

借:应收账款

贷:主营业务收入/其他业务收入

应交税费——应交增值税(销项税额)

同时结转成本

借:主营业务成本/其他业务成本

贷:库存商品/原材料等

什么是应收账款?

应收账款是指企业在正常的经营过程中因销售商品、产品、提供劳务等业务,应向购买单位收取的款项,包括应由购买单位或接受劳务单位负担的税金、代购买方垫付的各种运杂费等。

企业应及时收回应收账款以弥补企业在生产经营过程中的各种耗费,保证企业持续经营;对于被拖欠的应收账款应采取措施,组织催收;对于确实无法收回的应收账款,凡符合坏账条件的,应在取得有关证明并按规定程序报批后,作坏账损失处理。

坏账准备是什么?

坏账准备是指企业的应收款项(含应收账款、其他应收款等)计提的,是备抵账户。企业对坏账损失的核算,采用备抵法。在备抵法下,企业每期末要估计坏账损失,设置“坏账准备”账户。

信用减值损失是什么?

信用减值损失是指因应收账款的账面价值高于其可收回金额而造成的损失,其对应科目是坏账准备。企业造成信用减值损失的原因是企业因购货人拒付、破产、死亡等原因无法收回,而遭受的损失。

相关思维导图模板

树图思维导图提供 收回前欠货款怎么写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 收回前欠货款怎么写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5b3d4ead78fc0d0246eaf5879466f005

树图思维导图提供 新闻发布会流程 在线思维导图免费制作,点击“编辑”按钮,可对 新闻发布会流程 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e24b678abd134d87732c5380d3062d91

上海工商

上海工商