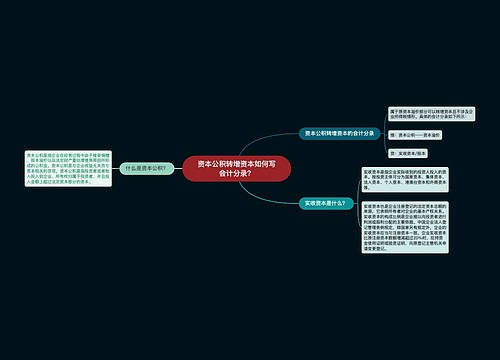

资本公积转增股本如何写会计分录?思维导图

资本公积金转增股本,通俗地讲就是用资本公积金向股东转送股票、每股资本公积金。一般可以计入实收资本等科目核算,具体的会计分录是什么?

树图思维导图提供 资本公积转增股本如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 资本公积转增股本如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:d6893915d8fe0bc74fa243e591d69cba

思维导图大纲

资本公积转增股本如何写会计分录?思维导图模板大纲

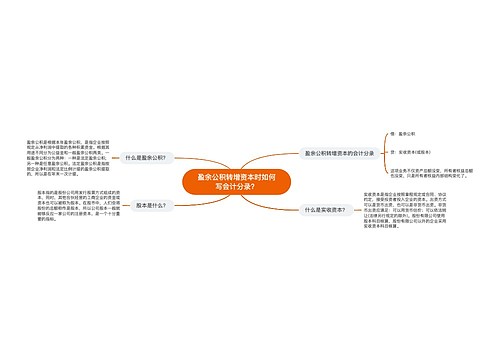

资本公积转增股本的会计分录

借:资本公积——资本溢价

贷:实收资本(股本)

不能转增股本的资本公积主要包括:

可供出售金融资产公允价值差、自用房产或存货转为投资性房产公允价值大于账面价值的差额、接受捐赠非现金资产准备、股权投资准备;关联交易差价。

什么是资本公积?

资本公积是指企业在经营过程中由于接受捐赠、股本溢价以及法定财产重估增值等原因所形成的公积金。会计准则所规定的可计入资本公积的贷项有四个内容:资本(股本)溢价、其他资本公积、资产评估增值、资本折算差额。

资本溢价是什么?

资本溢价是指有限责任公司投资者交付的出资额大于按合同、协议所规定的出资比例计算的部分,是资本公积金的组成之一。有限责任公司在创立时,投资者认缴的出资额,都作为资本金记入“实收资本”。

实收资本是什么?

实收资本是指企业按照章程规定或合同、协议约定,接受投资者投入企业的资本。出资方式可以是货币出资,也可以是非货币出资。非货币出资应满足:可以用货币估价;可以依法转让(法律另行规定的除外)。股份有限公司使用股本科目核算,股份有限公司以外的企业采用实收资本科目核算。

相关思维导图模板

树图思维导图提供 盈余公积转增资本时如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 盈余公积转增资本时如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:b75e4a9ccca95e5b8f23c5d5286e9c62

树图思维导图提供 资本公积转增资本如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 资本公积转增资本如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:eb604cc11d1f126543288eefce7ad0c2

上海工商

上海工商