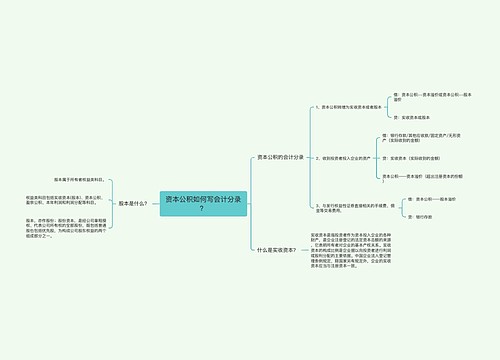

资本公积属于什么科目?如何写会计分录?思维导图

企业发生的资本公积,主要包括可以直接用于转增资本的资本公积和不能直接用于转增资本的资本公积。一般形成原因有股本溢价、法定财产重估增值等。那么资本公积属于哪类科目?会计分录该怎么做?

树图思维导图提供 资本公积属于什么科目?如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 资本公积属于什么科目?如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f84c145489e9527b6aac1f772700c800

思维导图大纲

资本公积属于什么科目?如何写会计分录?思维导图模板大纲

资本公积属于哪类科目?

资本公积是所有者权益类科目。资本公积是企业收到投资者出资额超出其在注册资本(或股本)中所占份额的部分,以及其他资本公积等。

资本公积的会计分录

企业收到投资者投入的资本

借:银行存款/其他应收款/固定资产/无形资产等

贷:实收资本/股本

资本公积——资本溢价/股本溢价

与发行权益性证券直接相关的手续费、佣金等交易费用,

借:资本公积——股本溢价

贷:银行存款等

企业经股东大会或类似机构决议,用资本公积转增资本,

借:资本公积——资本溢价/股本溢价

贷:实收资本/股本

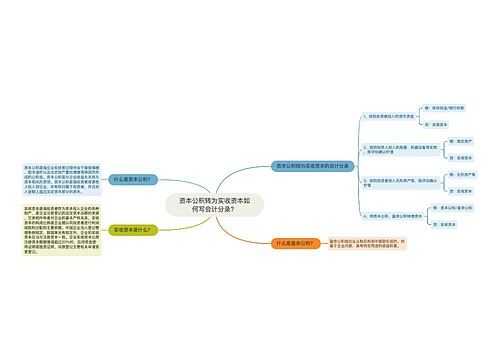

实收资本和资本公积有哪些区别?

实收资本指企业实际收到的投资人投入的资本。实收资本按照投资形式可划分为:货币资金 、实物、 无形资产三种。

资本公积是指投资者或者他人投入到企业、所有权归属于投资者、并且投入金额上超过法定资本部分的资本。会计准则所规定的可计入资本公积的贷项有四个内容:资本(股本)溢价、其他资本公积、资产评估增值、资本折算差额。

投资者以现金投入的资本,应当以实际收到或者存入企业开户银行的金额作为实收资本入账。实际收到或者存入企业开户银行的金额超过其在该企业注册资本中所占份额的部分,计入资本公积。

资本公积可转为实收资本,借记“资本公积”科目,贷记“实收资本”科目。

相关思维导图模板

树图思维导图提供 资本公积如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 资本公积如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:cc2c0d89ad715f3ff1f06dcdc4887624

树图思维导图提供 资本公积转为实收资本如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 资本公积转为实收资本如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:70de6fbae320e99205f9d25a3f4371dc

上海工商

上海工商