贷款损失准备核销后如何写会计分录?思维导图

贷款损失准备核算的是银行按照规定提取的贷款损失减值准备,因此银行贷款损失核销通过贷款损失准备进行核算,那么企业的银行贷款损失核销后的会计分录怎么做?

树图思维导图提供 贷款损失准备核销后如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 贷款损失准备核销后如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5af9125808cf4c914b646a07028660b6

思维导图大纲

贷款损失准备核销后如何写会计分录?思维导图模板大纲

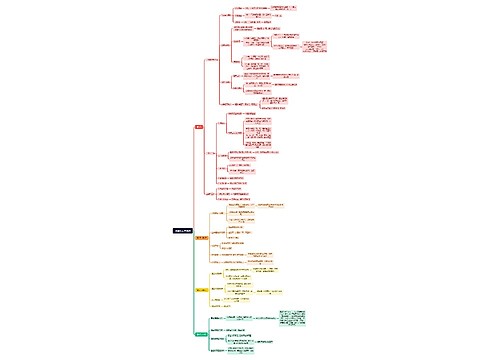

贷款损失准备核销的会计分录

核销呆账贷款时:

借:贷款损失准备

贷:逾期贷款--xx单位逾期贷款户

已确认并转销的呆账贷款,以后年度又收回来的的金额增加呆账准备:

借:逾期贷款--xx单位逾期贷款户

贷:贷款损失准备

应按收回同时应在借款单位存款账户内扣收逾期贷款:

借:活期存款--xx单位存款户

贷:逾期贷款--xx单位逾期贷款户

收回已核销的坏账的会计分录

核销坏账:

借:坏账准备

贷:应收账款

坏账收回:

借:应收账款

贷:坏账准备

借:银行存款

贷:应收账款

什么是贷款损失准备?

贷款损失准备是银行按照规定提取的贷款损失减值准备的。计提贷款损失准备的资产包括贴现资产、拆出资金、客户贷款、银团贷款、贸易融资、协议透支、信用卡透支、转贷款和垫款等。

坏账准备是什么?

坏账准备是指企业的应收款项(含应收账款、其他应收款等)计提的,是备抵账户。企业对坏账损失的核算,采用备抵法。在备抵法下,企业每期末要估计坏账损失,设置“坏账准备”账户。备抵法是指采用一定的方法按期(至少每年末)估计坏账损失,提取坏账准备并转作当期费用;实际发生坏账时,直接冲减已计提坏账准备,同时转销相应的应收账款余额的一种处理方法。

相关思维导图模板

树图思维导图提供 title: 2024-11-8未命名文件 tags: 影像诊断与手术后符合率统计与分析报告鱼骨图 在线思维导图免费制作,点击“编辑”按钮,可对 title: 2024-11-8未命名文件 tags: 影像诊断与手术后符合率统计与分析报告鱼骨图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f19c198bf7435acf7735ee5051a89d7b

树图思维导图提供 流程化上架操作 在线思维导图免费制作,点击“编辑”按钮,可对 流程化上架操作 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f97bd01986010350f781d05268e8f812

上海工商

上海工商