退回多余货款如何写会计分录?思维导图

企业在经营过程中销售商品时,当收到多余的款项一般需要将其退回,退回多余货款时可以计入其他应付款科目处理,具体的会计分录怎么写?

树图思维导图提供 退回多余货款如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 退回多余货款如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:dbe9068a8088f600e6ffd5579010a227

思维导图大纲

退回多余货款如何写会计分录?思维导图模板大纲

退回多余货款的会计分录

收到退款方:

借:库存现金/银行存款

贷:其他应收款

支付退款方:

借:其他应付款

贷:库存现金/银行存款

什么是其他应收款?

其他应收款是指企业除买入返售金融资产、应收票据、应收账款、预付账款、应收股利、应收利息、应收代位追偿款、应收分保账款、应收分保合同准备金、长期应收款等以外的其他各种应收及暂付款项。

什么是其他应付款?

其他应付款是指与企业的主营业务没有直接关系的应付、暂收其他单位或个人的款项,如应付租入固定资产和包装物的租金、存入保证金、应付统筹退休金、职工未按期领取的工资等。

库存现金是什么?

库存现金是指存放于企业财会部门、由出纳人员经管的货币。库存现金是企业流动性最强的资产,企业应当严格遵守国家有关现金管理制度,正确进行现金收支的核算,监督现金使用的合法性与合理性。

银行存款是什么?

银行存款是储存在银行的款项,是货币资金的组成部分。根据我国现金管理制度的规定,每一企业都必须在中国人民银行或专业银行开立存款户,办理存款、取款和转账结算,企业的货币资金,除了在规定限额以内,可以保存少量的现金外,都必须存入银行,企业的银行存款主要包括:结算户存款、信用证存款、外埠存款等。

相关思维导图模板

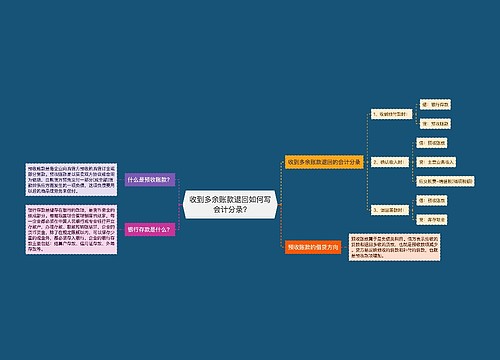

树图思维导图提供 收到多余账款退回如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 收到多余账款退回如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:ee12bf2ff5209f033f379dd5b294b8ae

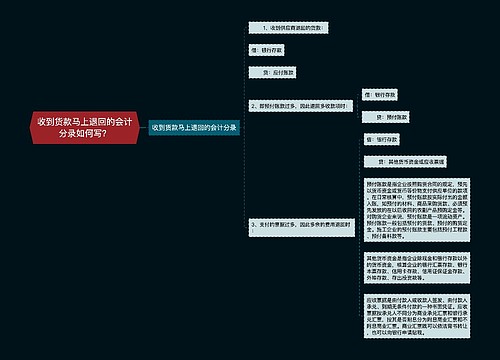

树图思维导图提供 收到货款马上退回的会计分录如何写? 在线思维导图免费制作,点击“编辑”按钮,可对 收到货款马上退回的会计分录如何写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:1a09023b6965dfd2515a8e8ffb27d80a

相关思维导图专辑

相似思维导图模板

Copyright©2022-2025 树图网shutu.cn 版权所有|上海聚石塔网络科技有限公司|网站备案号:沪ICP备2021036420号-3|![]() 沪公网安备 31011502019485号|

沪公网安备 31011502019485号| 上海工商

上海工商