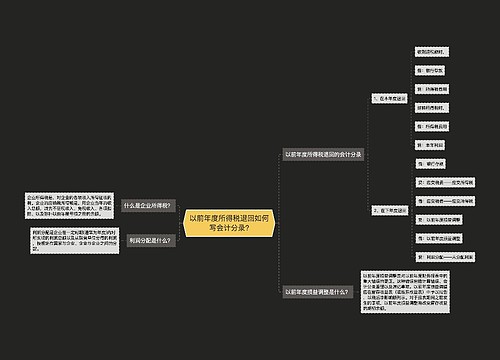

退回以前年度所得税如何写会计分录?思维导图

企业在经营过程中,都应当依法缴纳所得税,当税务局退回以前年度所得税时,一般通过以前年度损益调整科目处理,相关的会计分录是什么?

树图思维导图提供 退回以前年度所得税如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 退回以前年度所得税如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:88d2dc1c7c74a324d83d681543570388

思维导图大纲

退回以前年度所得税如何写会计分录?思维导图模板大纲

以前年度所得税退回的会计分录

在本年度退回,

收到退税款时

借:银行存款

贷:所得税费用

结转所得税时,

借:所得税费用

贷:本年利润

在下年度退回,

借:银行存款

贷:应交税费——应交所得税

借:应交税费——应交所得税

贷:以前年度损益调整

借:以前年度损益调整

贷:利润分配——未分配利润

什么是所得税费用?

所得税费用是指企业经营利润应交纳的所得税。"所得税费用",核算企业负担的所得税,是损益类科目;这一般不等于当期应交所得税,因为可能存在"暂时性差异"。如果只有永久性差异,则等于当期应交所得税。

以前年度损益调整是什么?

以前年度损益调整是对以前年度财务报表中的重大错误的更正。这种错误包括计算错误、会计分录差错以及漏记事项。以前年度损益调整应在留存收益表(或股东权益表)中予以报告,以税后净影响额列示。对于报表期间之前发生的事项,以前年度损益调整将改变留存收益的期初余额。

本年利润是什么?

本年利润是指企业某个会计年度净利润(或净亏损),它是由企业利润组成内容计算确定的,是企业从公历年1月份至12月份逐步累计而形成的一个动态指标。

相关思维导图模板

树图思维导图提供 以前年度所得税退回如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 以前年度所得税退回如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f2b3bd5bcf812c9a295185076039d934

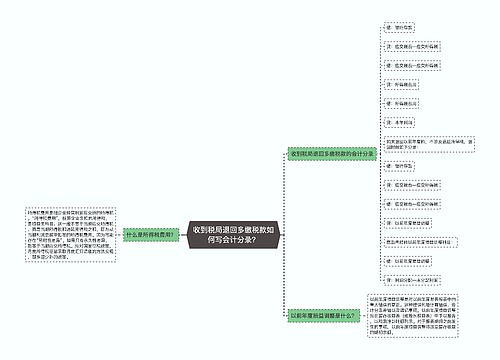

树图思维导图提供 收到税局退回多缴税款如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 收到税局退回多缴税款如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:579cc78b766b5a8cdd2bb49a358e2cd3

上海工商

上海工商