年终奖发放如何写会计分录?思维导图

全年一次性奖金,也称年终奖,是企业给予员工的一种奖励,通常在年末发放,发放年终奖时可以计入应付职工薪酬科目处理,相关的会计分录是什么?

树图思维导图提供 年终奖发放如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 年终奖发放如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:27279ffe45087ee3c9b92255de29185d

思维导图大纲

年终奖发放如何写会计分录?思维导图模板大纲

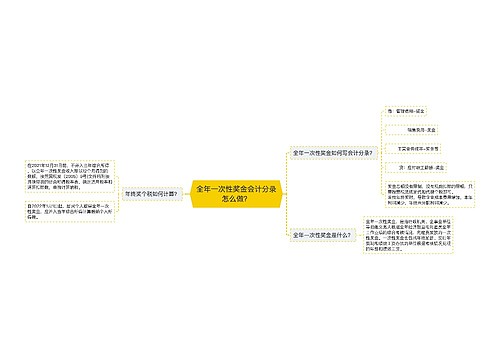

年终奖发放的会计分录

计提年终奖金时,

借:销售费用/管理费用等

贷:应付职工薪酬—奖金

发放年终奖金时,

借:应付职工薪酬—奖金

贷:应交税费—应交个人所得税

银行存款

什么是个人所得税?

个人所得税是调整征税机关与自然人(居民、非居民人)之间在个人所得税的征纳与管理过程中所发生的社会关系的法律规范的总称。

个人所得税的纳税义务人,既包括居民纳税义务人,也包括非居民纳税义务人。居民纳税义务人负有完全纳税的义务,必须就其来源于中国境内、境外的全部所得缴纳个人所得税;而非居民纳税义务人仅就其来源于中国境内的所得,缴纳个人所得税。

全年一次性奖金个人所得税计算公式

1、雇员当月工资薪金所得高于(或等于)税法规定的费用扣除额的计算公式。

适用公式为:应纳税额=全年一次性奖金/12-速算扣除数×适用税率;

2、雇员当月工资薪金所得低于税法规定的费用扣除额的计算公式。

适用公式为:应纳税额=(雇员当月取得全年一次性奖金-雇员当月工资薪金所得与费用扣除额的差额)-速算扣除数×适用税率。

应付职工薪酬是什么?

应付职工薪酬是指企业为获得职工提供的服务或解除劳动关系而给予的各种形式的报酬或补偿。职工薪酬包括短期薪酬、离职后福利、辞退福利和其他长期职工福利。企业提供给职工配偶、子女、受赡养人、已故员工遗属及其他受益人等的福利,也属于职工薪酬。

相关思维导图模板

树图思维导图提供 全年一次性奖金会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 全年一次性奖金会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:9beba991cbc58b708b140a30331707d1

树图思维导图提供 如何写调研报告 在线思维导图免费制作,点击“编辑”按钮,可对 如何写调研报告 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:268ee7859f6da87f73731c0bd668754e

上海工商

上海工商