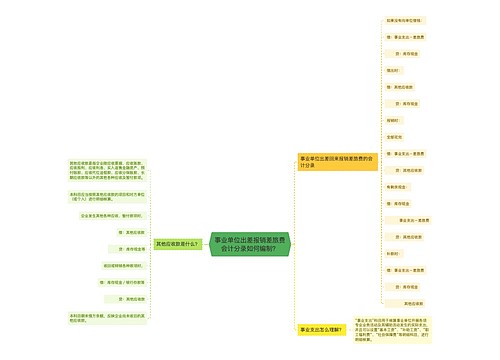

事业单位报销差旅费会计分录如何编制?思维导图

事业单位一般指带有公益性质的机构,与一般企业的会计核算存在一定的差异。对于员工出差回来报销差旅费业务,一般设置事业支出科目核算,有关会计分录怎么做?

树图思维导图提供 事业单位报销差旅费会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 事业单位报销差旅费会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:ffa9f5c619b625da89740b727367c05d

思维导图大纲

事业单位报销差旅费会计分录如何编制?思维导图模板大纲

事业单位报销差旅费会计分录

1、如果没有向单位借钱

借:事业支出-差旅费

贷:库存现金

2、借出时

借:其他应收款

贷:库存现金

报销时

1、全部花完

借:事业支出-差旅费

贷:其他应收款

2、有剩余现金

借:库存现金

事业支出-差旅费

贷:其他应收款

3、补款时

借:事业支出-差旅费

贷:库存现金

其他应收款

事业支出是什么?

事业支出是指事业单位开展各项专业业务活动及其辅助活动发生的实际支出,包括:基本工资、补助工资、其他工资、职工福利费、社会保障费、助学金、公务费、业务费、业务招待费、设备购置费、修缮费和其他费用。

其他应收款是什么?

其他应收款是指企业除买入返售金融资产、应收票据、应收账款、预付账款、应收股利、应收利息、应收代位追偿款、应收分保账款、应收分保合同准备金、长期应收款等以外的其他各种应收及暂付款项。

其他应收款包括:应由职工负担的医药费、备用金、存出保证金、预付账款转入、应收的出租包装物租金、应收的各种赔款、罚款、应向职工收取的各种垫付款项、其他各种应收暂付款项。

库存现金是什么?

库存现金是指存放于企业财会部门、由出纳人员经管的货币。

库存现金是资产性质的科目,借方表示增加,贷方表示减少,期末余额在借方。

相关思维导图模板

树图思维导图提供 事业单位出差报销差旅费会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 事业单位出差报销差旅费会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:6514a87eac03596f6202d3f64927e03a

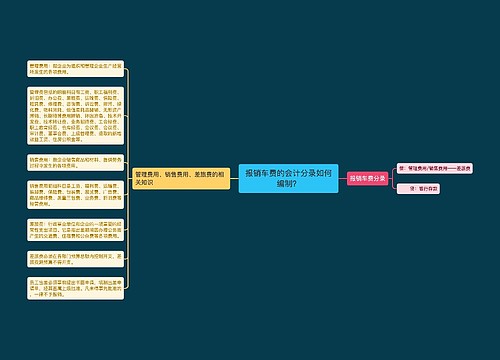

树图思维导图提供 报销车费的会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 报销车费的会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a4589a8dcd08da69a877e3756aa12a3d

上海工商

上海工商