收到现金抵用券如何做会计分录?思维导图

公司为了刺激顾客对商品的购买欲,提高销量,他们通常会为顾客分发一些优惠券或者现金抵用券,一般将收到的抵用券通过销售费用等科目核算,相关的会计分录如何编制?

树图思维导图提供 收到现金抵用券如何做会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 收到现金抵用券如何做会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:d09c5797138895d6d8e48496a31c4d94

思维导图大纲

收到现金抵用券如何做会计分录?思维导图模板大纲

收到现金抵用券分录

1、公司发出代金券,只是用于以后可以冲抵现金,还未使用到现金,实际上可以看成是一种应付未付的折扣。

借:销售费用(实际发出的代金券的额入账)

贷:其他应付款——代金券

2、客户购物使用代金券时

借:其他应付款——代金券(实际收到代金券的金额入账)

库存现金

贷:主营业务收入

3、到期尚未兑现的代金券,冲回之前计提的分录

借:其他应付款——代金券(尚未收回的代金券金额)

贷:销售费用

销售费用是什么?

销售费用是指企业在销售过程中所发生的费用。

销售费用主要包括:运输费、装卸费、保险费、展览费、广告费、包装费、商品维修费、预计产品质量保证损失等以及为销售本企业商品而专设的销售机构的职工薪酬、业务费、折旧费等经营费用。

其他应付款是什么?

其他应付款是指与企业的主营业务没有直接关系的应付、暂收其他单位或个人的款项,如应付租入固定资产和包装物的租金、存入保证金、应付统筹退休金、职工未按期领取的工资等。

其他应付款指企业除应付票据、应付账款、应付工资、应付利润等以外的应付、暂收其他单位或个人的款项。其他应付款属于负债类科目,贷方表示增加,借方表示减少,期末余额在贷方表示尚需支付的款项。

相关思维导图模板

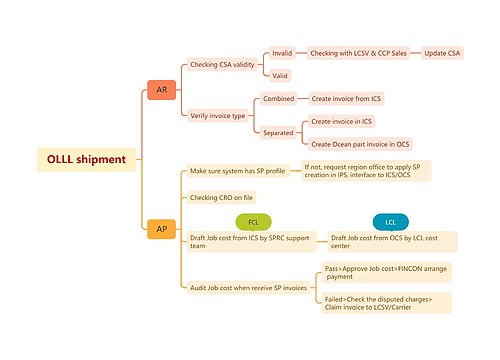

树图思维导图提供 OLLL shipment 在线思维导图免费制作,点击“编辑”按钮,可对 OLLL shipment 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:03af3cfb272691717871f58e7e10435a

树图思维导图提供 如何做一张高点击的主图 在线思维导图免费制作,点击“编辑”按钮,可对 如何做一张高点击的主图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:177c7fd3d6ba65a47f2c4d767d85b22e

上海工商

上海工商