公司实收资本会计分录如何编制?思维导图

实收资本是投资者投入企业实际的出资额,不管是实收资本增加还是减少,会计人员都需要进行会计处理,一般通过实收资本科目核算,相关的会计分录怎么编制?

树图思维导图提供 公司实收资本会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 公司实收资本会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:83002b47eac1f15d3b65e9a6b2b42806

思维导图大纲

公司实收资本会计分录如何编制?思维导图模板大纲

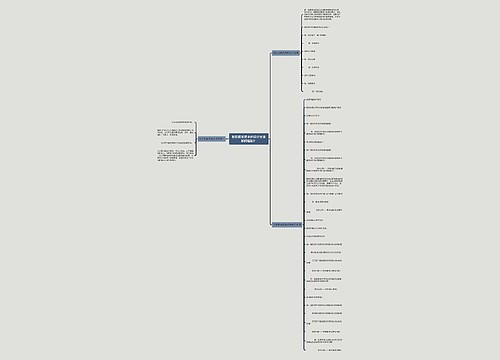

实收资本会计分录

(一)实收资本增加的会计处理

(1)资本公积转为实收资本或者股本

借:资本公积——资本溢价(股本溢价)

贷:实收资本(股本)

(2)盈余公积转为实收资本

借:盈余公积

贷:实收资本(股本)

(3)所有者(包括原企业所有者和新投资者)投入

借:银行存款/固定资产/无形资产/长期股权投资等

贷:实收资本(股本)

资本公积——资本溢价(股本溢价)

(二)实收资本减少的会计处理

1、一般企业减资

借:实收资本

贷:银行存款等

2、股份有限公司回购股票

(1)股份有限公司为减少注册资本而回购本公司股份的,即:

借:库存股

贷:银行存款(实际支付的金额)

(2)注销库存股

①回购价格超过“股本”及“资本公积——股本溢价”科目的部分,应依次借记“盈余公积”“利润分配——未分配利润”等科目;

借:股本(注销股票的面值总额)

资本公积——股本溢价(差额先冲股本溢价)

盈余公积(股本溢价不足,冲减盈余公积)

利润分配——未分配利润(股本溢价和盈余公积仍不足部分)

贷:库存股(注销库存股的账面余额)

②如回购价格低于回购股份所对应的股本:

借:股本(回购股份所对应的股本面值)

贷:库存股(注销库存股的账面余额)

资本公积——股本溢价(倒挤)

相关思维导图模板

树图思维导图提供 收到实收资本的会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 收到实收资本的会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5208beec07ada155cbec294e1d73f204

树图思维导图提供 公司减少实收资本如何编制会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 公司减少实收资本如何编制会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e8dc4b821981306203a9b44b6fb4a332

上海工商

上海工商