外币兑换业务的会计分录如何做?思维导图

企业在日常经营活动中有时会与国外企业进行交易,这时就需要把本国货币兑换为外国货币或国际流通货币。那么对于外币兑换业务的会计分录应当怎么做?

树图思维导图提供 外币兑换业务的会计分录如何做? 在线思维导图免费制作,点击“编辑”按钮,可对 外币兑换业务的会计分录如何做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4d809e5b6e259b132c1d97f2448caae1

思维导图大纲

外币兑换业务的会计分录如何做?思维导图模板大纲

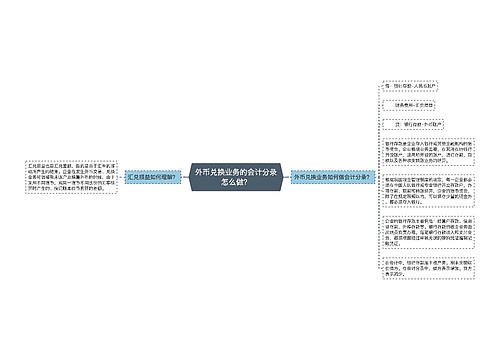

外币兑换业务的会计分录

借:银行存款——人民币账户

财务费用——汇兑损益

贷:银行存款——外币账户

外币交易的会计处理怎么做?

1、初始确认时,折算汇率的选择:采用交易发生日的即期汇率,或者是即期汇率的近似汇率。

2、资产负债表日汇兑差额的处理

(1)外币货币性项目,采用资产负债表日即期汇率折算,与初始确认时汇率不同而产生的汇率差额计入财务费用。

外币货币性项目包括:外币货币性负债(应付账款、长期应付款、其他应付款等)、外币货币性资产(银行存款、现金、应收款项等)。

(2)以历史成本计量的外币非货币性项目,仍采用交易发生日的即期汇率折算,不产生汇兑差额,非货币性项目指除货币性项目以外的项目。

主要包括:固定资产、实收资本、存货、无形资产、长期股权投资、资本公积等。

(3)对于外币价值发生变动的外币非货币性项目,其价值变动计入当期损益;其价值变动计入所有者权益的,相应汇率变动的影响应当计入所有者权益。

(4)外币投入资本不产生汇兑差额。

外币投入资本属于外币非货币性项目,企业收到投资者以外币投入的资本,采用交易日即期汇率折算。

什么是财务费用?

财务费用是指企业为筹集生产经营所需资金等而发生的费用。具体项目有利息净支出(利息支出减利息收入后的差额)、汇兑净损失(汇兑损失减汇兑收益的差额)、金融机构手续费以及筹集生产经营资金发生的其他费用等。

相关思维导图模板

树图思维导图提供 外币兑换业务的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 外币兑换业务的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:1296f346dc7e2640f69ad1bf4fdf04f0

树图思维导图提供 结汇的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 结汇的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:df1840dbb6374a856351a37374f2fcc8

上海工商

上海工商