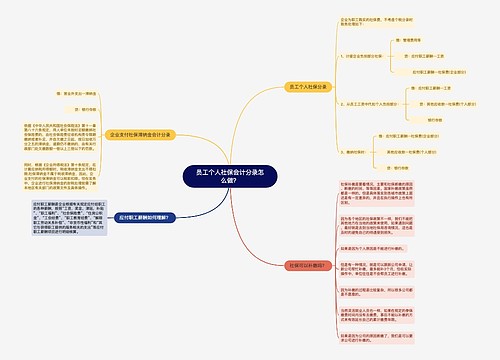

单位补缴社保的会计分录怎么做?思维导图

社保补缴是指由于某种原因导致社保有几个月没有正常缴纳,之后又将这些月份的社保补缴上,那么单位补交社保的会计分录应该怎么做?

树图思维导图提供 单位补缴社保的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 单位补缴社保的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:d44f2fbfc62e01a2882df04587790f7b

思维导图大纲

单位补缴社保的会计分录怎么做?思维导图模板大纲

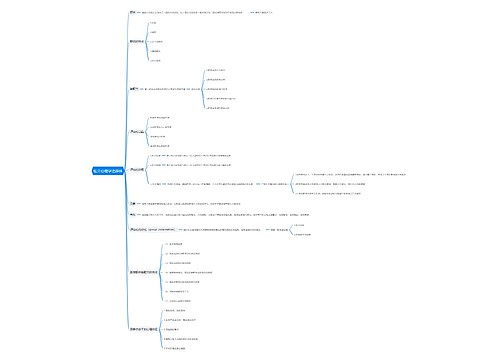

单位补缴社保的会计分录

1、企业补缴社保费时:

借:应付职工薪酬——社保费(单位部分)

其他应收款——社保费(个人部分)

贷:银行存款

2、企业计提补缴的社保费时:

借:管理费用等(根据员工部门计入对应的科目)

贷:应付职工薪酬——工资

应付职工薪酬——社保费(单位部分)

3、企业发放工资时:

借:应付职工薪酬——工资

贷:其他应收款——社保费(个人部分)

银行存款

什么是其他应收款?

其他应收款是指企业除买入返售金融资产、应收票据、应收账款、预付账款、应收股利、应收利息、应收代位追偿款、应收分保账款、应收分保合同准备金、长期应收款等以外的其他各种应收及暂付款项。

其主要内容包括应收的各种赔款、罚款,如因企业财产等遭受意外损失而向有关保险公司收取的赔款等;应收的出租包装物租金;应向职工收取的各种垫付款项,如为职工垫付的水电费、应由职工负担的医药费;备用金;存出保证金(如租入包装物所支付的押金);预付账款转入;其他各种应收、暂付款项。

什么是应付职工薪酬?

应付职工薪酬是企业会计科目中负债类科目之一。本科目核算企业根据有关规定应付给职工的各种薪酬。本科目应当按照“工资,奖金,津贴,补贴”、“职工福利”、“社会保险费”、“住房公积金”、“工会经费”、“职工教育经费”、“解除职工劳动关系补偿”、"非货币性福利"、"其它与获得职工提供的服务相关的支出"等应付职工薪酬项目进行明细核算。

相关思维导图模板

树图思维导图提供 员工个人社保会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 员工个人社保会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5652d227589e4121d812cd535812ae2f

树图思维导图提供 《数字教育平台开发项目策划》 在线思维导图免费制作,点击“编辑”按钮,可对 《数字教育平台开发项目策划》 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:d6437326e3e07ecf1e5e178ba84d0100

上海工商

上海工商