债务重组收益的会计分录怎么写?思维导图

债务重组收益是在企业清偿某项债务时产生的,通常通过“营业外收入”等科目进行核算,那么债务重组收益的会计分录要怎么写?

树图思维导图提供 债务重组收益的会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 债务重组收益的会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:fd28d710deb452158679d9751ced3bdc

思维导图大纲

债务重组收益的会计分录怎么写?思维导图模板大纲

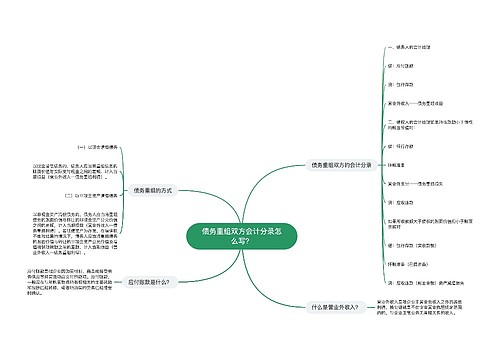

债务重组收益的会计分录

以资产偿还债务:

借:应付账款

贷:银行存款/主营业务收入/固定资产清理/无形资产等

资产处置损益

营业外收入

借:主营业务成本

贷:库存商品

将债务转为资本:

借:应付账款

贷:股本

资本公积——股本溢价

营业外收入

修改其他债务条件:

借:应付账款

贷:应付账款——债务重组

营业外收入

应付账款怎么理解?

应付账款科目用以核算企业因购买材料、商品和接受劳务供应等经营活动应支付的款项,并且应当按照不同的债权人设置明细科目从而进行明细核算。应付账款账户属于负债类账户,贷方表示企业购买材料、物资及接受劳务供应的应付但尚未付的款项;借方表示偿还的应付账款、以商业汇票抵付的应付账款。期末贷方余额,反映企业尚未支付的应付账款,并且其期末余额也可以在借方,反映预付的款项。

什么是资产处置损益?

资产处置损益反映企业出售划分为持有待售的非流动资产或处置组时确认的处置利得或损失,以及处置未划分为持有待售的固定资产、在建工程、生产性生物资产及无形资产而产生的处置利得或损失。资产处置损益科目属于损益类科目,直接计入当期的利得或损失,影响营业利润。

相关思维导图模板

树图思维导图提供 债务重组双方会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 债务重组双方会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:253d3f5185928a63aaf45f3da91ffa94

树图思维导图提供 结转固定资产清理损益怎么写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 结转固定资产清理损益怎么写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:ee044efbf4e8abb7a1954db63d186592

上海工商

上海工商