退回多交的企业所得税如何做会计分录?思维导图

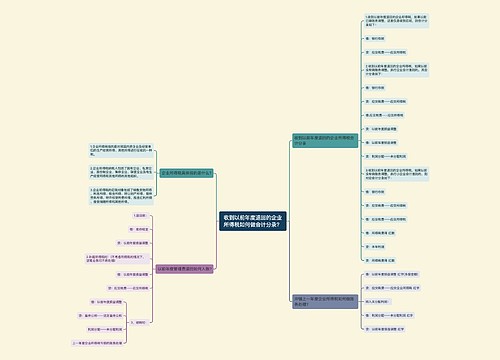

企业按照月度、季度预缴企业所得税,在年末汇算清缴时,对已交税款采取多退少补的形式,对于企业收到退回的税款,设置所得税费用科目核算,有关会计分录怎么做?

树图思维导图提供 退回多交的企业所得税如何做会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 退回多交的企业所得税如何做会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:894d4197619bbd100004e7827f4406a0

思维导图大纲

退回多交的企业所得税如何做会计分录?思维导图模板大纲

退回多交的企业所得税账务处理

1、收到本年度退回的税金

借:银行存款

贷:所得税费用

2、结转所得税

借:所得税费用

贷:本年利润

3、收到以前年度退回的税金

借:银行存款

贷:应交税费-应交所得税

4、调整以前年度损益

借:应交税费-应交所得税

贷:以前年度损益调整

借:以前年度损益调整

贷:利润分配-未分配利润

所得税费用是什么?

所得税费用是指企业经营利润应交纳的所得税。“所得税费用”,核算企业负担的所得税,是损益类科目;这一般不等于当期应交所得税,因为可能存在“暂时性差异”。如果只有永久性差异,则等于当期应交所得税。

所得税费用=当期所得税+递延所得税费用(-递延所得税收益),其中,当期所得税就是当期应交所得税,即:应纳税所得额×所得税税率

以前年度损益调整是什么?

以前年度损益调整是对以前年度财务报表中的重大错误的更正。这种错误包括计算错误、会计分录差错以及漏记事项。以前年度损益调整应在留存收益表中予以报告,以税后净影响额列示。对于报表期间之前发生的事项,以前年度损益调整将改变留存收益的期初余额。

相关思维导图模板

树图思维导图提供 收到以前年度退回的企业所得税如何做会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 收到以前年度退回的企业所得税如何做会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:7029b804fbbe5d8d6b3ad49fcb20996e

树图思维导图提供 企业所得税怎么做账?收到退回的企业所得税款会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 企业所得税怎么做账?收到退回的企业所得税款会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:7237e9701698cc638ef6f35730ad4d3a

上海工商

上海工商