计提坏账准备如何写会计分录?思维导图

企业对于预计无法收回的应收账款会计提坏账准备,一般设置坏账准备科目核算,会计人员如何编制相关的会计分录?

树图思维导图提供 计提坏账准备如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 计提坏账准备如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:23ad8bad871f6f19d1bceaff126d8a55

思维导图大纲

计提坏账准备如何写会计分录?思维导图模板大纲

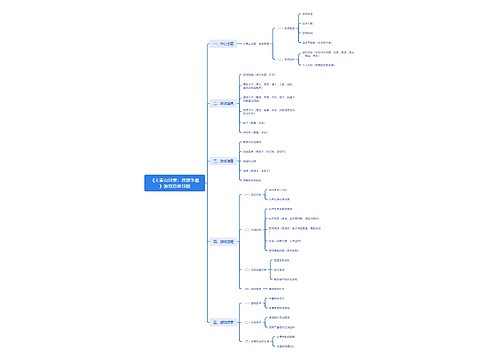

计提坏账准备的会计分录

计提坏账时

借:信用减值损失—计提的坏账准备

贷:坏账准备

发生坏账时:

借:坏账准备

贷:应收账款等

收回已确认坏账并转销应收款项:

撤销坏账

借:应收账款

贷:坏账准备

收回账款

借:银行存款

贷:应收账款

什么是坏账准备?

坏账准备是资产类科目,是应收账款、其他应收款的备抵账户。企业应设置“坏账准备”会计科目,用以核算企业提取的坏账准备。企业应当定期或者至少每年年度终了,对应收款项进行全面检查,预计各项应收款项可能发生的坏账,对于没有把握收回的应收款项,应当计提坏账准备。

信用减值损失是什么?

信用减值损失是企业因购货人拒付、破产、死亡等原因无法收回,而遭受的损失。

应收款项减值的核算方法

一、直接转销法。采用直接转销法时,日常核算中应收款项可能发生的坏账损失不予考虑,只有在实际发生坏账时,才作为坏账损失计入当期损益,同时直接冲销应收款项,即借记“信用减值损失”科目,贷记“应收账款”等科目。

二、备抵法。备抵法是采用一定的方法按期估计坏账损失,计入当期损益,同时建立坏账准备,待坏账实际发生时,冲销已提的坏账准备和相应的应收款项。

相关思维导图模板

树图思维导图提供 《大秦山河策:资源争霸》游戏思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 《大秦山河策:资源争霸》游戏思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:3f07bbbdaebeff72ea0d228ef20286e9

树图思维导图提供 制图的基本准备 在线思维导图免费制作,点击“编辑”按钮,可对 制图的基本准备 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:863eea3d02cddf191b4ec66c5dece812

上海工商

上海工商