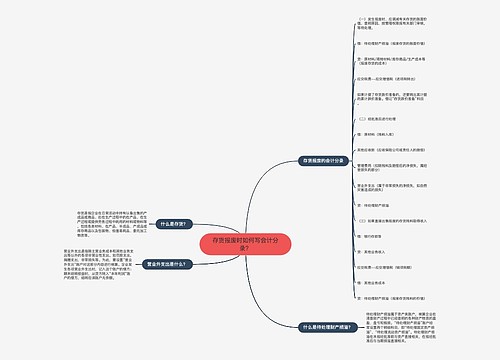

存货报废如何写会计分录?思维导图

存货报废通常是指由于被盗、变质、过时等原因造成原材料、库存商品的损失,企业可将存货报废计入待处理财产损溢、库存商品等科目核算,具体的会计分录应如何编制?

树图思维导图提供 存货报废如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 存货报废如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:2cbb1062fb2e93977f35c56b0f015084

思维导图大纲

存货报废如何写会计分录?思维导图模板大纲

存货报废的会计分录

1、批准前

借:待处理财产损益

贷:库存商品/原材料/周转材料

应交税费-应交增值税(进项税额转出)

(如果计提了存货跌价准备的,还要转出其计提的累计跌价准备,借记“存货跌价准备”科目)

2、经批准再做处理

借:原材料(回收残料价值)

其他应收款(应收的赔偿)

管理费用(计量收发差错、一般经营损耗以及管理不善造成存货盘亏)

营业外支出-存货报废损失(自然灾害等非常原因造成)

贷:待处理财产损益

3、直接出售报废的存货残料取得收入

借:银行存款等

贷:其他业务收入

应交税费-应交增值税(销项税额)

借:其他业务成本

贷:待处理财产损溢(此处指的是报废存货残料的价值)

什么是待处理财产损溢?

待处理财产损溢是会计里边的科目,属于资产类账户,核算企业在清查财产过程中已经查明的各种财产物资的盘盈、盘亏和毁损。待处理财产损溢账户经常设置两个明细科目,即“待处理固定资产损溢”、“待处理流动资产损溢”。待处理财产损溢在未报经批准前与资产直接相关,在报经批准后与当期损溢直接相关。

相关思维导图模板

树图思维导图提供 存货报废时如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 存货报废时如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:b2bd74c79ec4ea55e0c800c6aa72e027

树图思维导图提供 事业单位库存商品如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 事业单位库存商品如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:93a1bcdad9bd02a31356a90f76f52cc5

相关思维导图专辑

相似思维导图模板

Copyright©2022-2025 树图网shutu.cn 版权所有|上海聚石塔网络科技有限公司|网站备案号:沪ICP备2021036420号-3|![]() 沪公网安备 31011502019485号|

沪公网安备 31011502019485号| 上海工商

上海工商