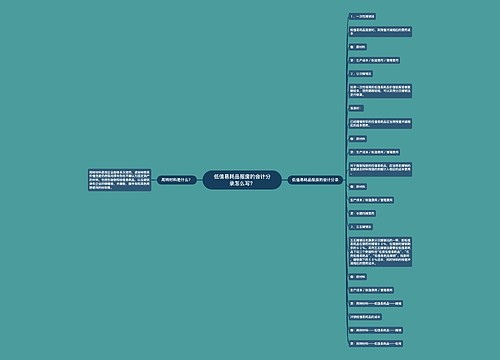

周转材料五五摊销法会计分录怎么写?思维导图

五五摊销法是一种摊销方法,即在低值易耗品领用时摊销其价值的一半,在报废时再摊销另一半并注销其总成本,对于么周转材料五五摊销法,应如何编制会计分录?

树图思维导图提供 周转材料五五摊销法会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 周转材料五五摊销法会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:40fb401e63f61b59cf7f27dfd4bf19ad

思维导图大纲

周转材料五五摊销法会计分录怎么写?思维导图模板大纲

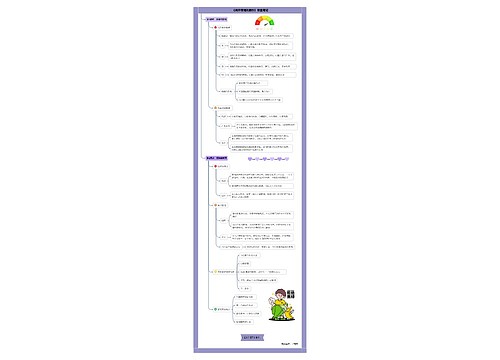

周转材料五五摊销法的账务处理

领用时:

借:周转材料——低值易耗品在用

贷:周转材料——低值易耗品在库

借:管理费用——低值易耗品摊销

贷:周转材料——低值易耗品摊销

报废时,将报废的低值易耗品实际成本的50%,扣除残料价值后的差额计入管理费用。

借:材料物资(残料价值)

周转材料——低值易耗品摊销(已提摊销额)

管理费用——低值易耗品摊销(报废的低值易耗品实际成本的50%减去残料价值后的差额)

贷:周转材料——低值易耗品在用(报废的低值易耗品的实际成本)

周转材料怎么理解?

周转材料是指企业能够多次使用,逐渐转移其价值但是仍然保持原有形态,不会确认为固定资产的材料,包括但不仅限于包装物、低值易耗品,以及建筑承包企业的钢模板、木模板、脚手架等。

“周转材料”账户属于资产类账户,核算施工企业所有在库和在用的周转材料的计划成本,借方登记在库和在用数,贷方登记领用、报废、短缺以及退库数,余额表示在库和在用数。同时本账户应当分设“在库周转材料”和“在用周转材料”两个明细账户,进行明细核算。

相关思维导图模板

树图思维导图提供 低值易耗品报废的会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 低值易耗品报废的会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:bf09eb30984ab27408c6c144e0bd595e

树图思维导图提供 生产领用周转材料的会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 生产领用周转材料的会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:31cc11c8abfb71e81655d194f437e9b9

上海工商

上海工商