固定资产一次性扣除的会计分录怎么写?思维导图

一次性扣除是一项递延政策,并且需要注意,免除的是税款利息,并不是税款,对于固定资产一次性扣除,如何做会计分录?

树图思维导图提供 固定资产一次性扣除的会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 固定资产一次性扣除的会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:9366423a516bb4e959558e5923587fbc

思维导图大纲

固定资产一次性扣除的会计分录怎么写?思维导图模板大纲

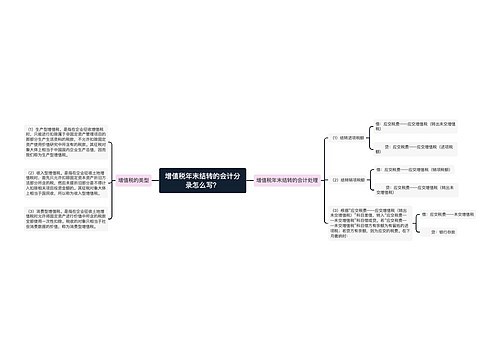

固定资产一次性扣除的账务处理

借:固定资产

应交税费—应交增值税(进项税额)

贷:银行存款

同时:

借:管理费用等

贷:累计折旧

应交税费要怎么理解?

“应交税费”科目核算企业按照税法规定计算应交纳的各种税费,包括但不仅限于增值税、消费税、所得税、城市维护建设税、土地增值税、房产税、个人所得税、车船税、矿产资源补偿费。

“应交税费”账户属于负债类账户,并且应当按照应交税费的税种,如“应交增值税”、“企业所得税”、“地方教育附加”、“土地增值税”、“契税”、“城市维护建设税”等设置明细科目从而进行明细核算。

什么是管理费用?

管理费用是指企业行政管理部门为组织和管理生各项产经营生产活动而发生的各种费用,包括但不仅限于:企业董事会和行政管理部门在企业日常的各项经营管理中发生的,或者应当由企业统一负担的工会经费、待业保险费、业务招待费、办公费、诉讼费、绿化费、福利费等。

管理费用属于期间费用,在发生的当期就计入当期的损失或是利益。

“管理费用”属于损益类账户。该科目借方登记企业发生的各项管理费用,贷方登记期末转入“本年利润”科目的管理费用,结转后该科目应无余额。

该科目应当按照管理费用的费用项目设置明细科目从而进行明细核算。

相关思维导图模板

树图思维导图提供 增值税年末结转的会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 增值税年末结转的会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:9e47a6c64cb62b706abfa8d891ab6bee

树图思维导图提供 购入固定资产怎么写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 购入固定资产怎么写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4563bd335297869eb1c7ba1a1d31c3fe

上海工商

上海工商