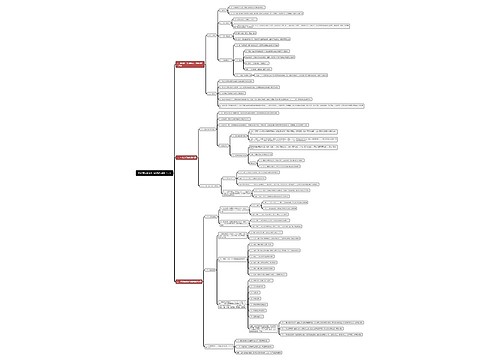

制版权使用费会计分录怎么写?思维导图

版权和版权使用是两种不同的概念,版权通过无形资产进行核算,而版权使用费一般通过管理费用进行核算,那么版权使用费的会计分录如何编制?

树图思维导图提供 制版权使用费会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 制版权使用费会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e641266380ead7cb85f98afd3e58c80e

思维导图大纲

制版权使用费会计分录怎么写?思维导图模板大纲

版权使用费的会计分录

如果是收到别人的版权费:

版权费用计入主营业务收入,账务处理如下

借:银行存款

贷:主营业务收入/其他业务收入

如果是支付给别人的版权费

版权费用计入管理费用,账务处理如下:

借:银行存款

贷:管理费用

购买版权的会计分录

对于企业购买版权的支出,可以通过“无形资产”进行核算。

借:无形资产

贷:银行存款

无形资产会计核算

无形资产是指企业拥有或者控制的没有实物形态的可辨认非货币性资产。无形资产具有广义和狭义之分,广义的无形资产包括货币资金、应收账款、金融资产、长期股权投资、专利权、商标权等,因为它们没有物质实体,而是表现为某种法定权利或技术。会计上通常将无形资产作狭义的理解,即将专利权、商标权等称为无形资产。

企业摊销无形资产,应当自无形资产可供使用时起,至不再作为无形资产确认时止。

企业选择的无形资产摊销方法,应当反映与该项无形资产有关的经济利益的预期实现方式。无形资产的摊销无形资产摊销方法包括直线法、生产总量法等。无法可靠确定预期实现方式的,应当采用直线法摊销。企业应当按月对无形资产进行摊销。无形资产的摊销额一般应当计入当期损益。

相关思维导图模板

树图思维导图提供 第六章 群体传播与组织传播_副本 在线思维导图免费制作,点击“编辑”按钮,可对 第六章 群体传播与组织传播_副本 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:1672f555831e7d9a3bb2cf2fb792cb49

树图思维导图提供 影子还可以怎么玩 在线思维导图免费制作,点击“编辑”按钮,可对 影子还可以怎么玩 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4d614e09bfb803c46b43c88c3b44bc79

上海工商

上海工商