计提和发放工资会计分录怎么做?思维导图

在日常工作中,企业为了获得职工提供的服务或在解除劳动关系时,给予的各种形式的报酬和补偿,都属于职工薪酬。其中,职工工资就是职工薪酬的一种。那么发放和计提工资的会计分录该怎么做?

树图思维导图提供 计提和发放工资会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 计提和发放工资会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:cf861aa0133a580691a136657756ebda

思维导图大纲

计提和发放工资会计分录怎么做?思维导图模板大纲

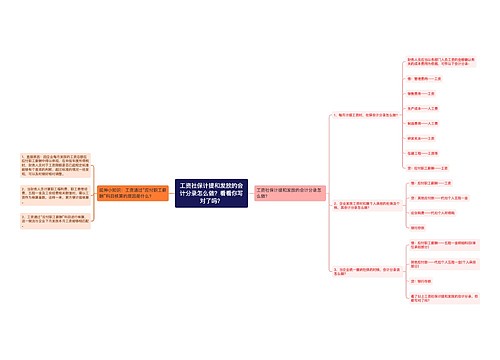

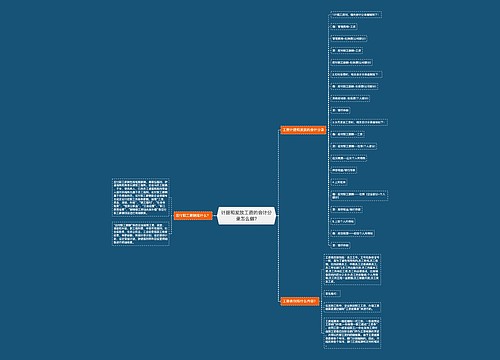

计提和发放工资分录

计提工资时

借:管理费用(这个是用于部门内容的支出的,如果是用于销售的就计入销售费用)

贷:应付职工薪酬——工资

计提社保(企业自己承担的部分)

借:管理费用

贷:应付职工薪酬——社保

发放工资时

借:应付职工薪酬——工资

贷:应付职工薪酬——社保(员工个人部分的社保)

应交税费——应交个人所得税

库存现金/银行存款

上交杜保时

借:应付职工薪酬——社保

贷:库存现金或者银行存款

上交个人所得税时

借:应交税费——应交个人所得税

贷:银行存款

职工薪酬包括什么内容?

(1)职工工资、奖金、津贴和补贴;

(2)职工福利费;

(3)医疗保险费、养老保险费、失业保险费、工伤保险费和生育保险费等社会保险费;

(4)住房公积金;

(5)工会经费和职工教育经费;

(6)非货币性福利;

(7)因解除与职工的劳动关系给予的补偿;

(8)其他与获得职工提供的服务相关的支出。

职工薪酬,是指企业为获得职工提供的服务而给予各种形式的报酬以及其他相关支出。职工,是指与企业订立劳动合同的所有人员,含全职、兼职和临时职工;也包括虽未与企业订立劳动合同但由企业正式任命的人员,如董事会成员、监事会成员等。在企业的计划和控制下,虽未与企业订立劳动合同或未由其正式任命,但为其提供与职工类似服务的人员,也纳入职工范畴,如劳务用工合同人员。

相关思维导图模板

树图思维导图提供 工资社保计提和发放的会计分录怎么做?看看你写对了吗? 在线思维导图免费制作,点击“编辑”按钮,可对 工资社保计提和发放的会计分录怎么做?看看你写对了吗? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:c2e11fc709e73b790f3bbabda97609af

树图思维导图提供 计提和发放工资的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 计提和发放工资的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:557bd01fe518f322e8089ccabddef354

上海工商

上海工商