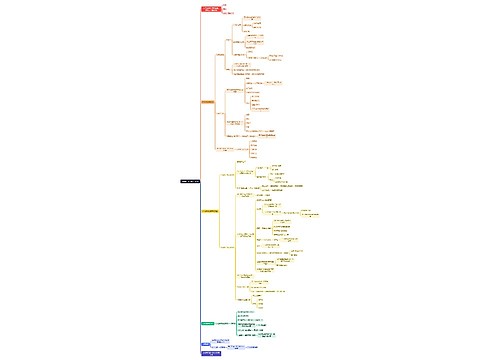

固定资产清查如何做会计分录?思维导图

固定资产清查是指对固定资产实物进行的清点盘查。企业清查固定资产应通过“固定资产”、“待处理财产损溢”等科目进行核算,具体分录该怎么做?

树图思维导图提供 固定资产清查如何做会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 固定资产清查如何做会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:99a93dfd17ac5b48a0409532ee028f7a

思维导图大纲

固定资产清查如何做会计分录?思维导图模板大纲

固定资产盘亏的账务处理

借:待处理财产损溢

累计折旧

固定资产减值准备

贷:固定资产

借:营业外支出

贷:待处理财产损溢

固定资产盘盈的账务处理

企业盘盈的固定资产时:

借:固定资产

贷:以前年度损益调整——营业外收入

调整应交所得税:

借:以前年度损益调整

贷:应交税费——应交所得税

调整利润分配科目:

借:以前年度损益调整——所得税费用

贷:利润分配

调整盈余公积科目:

借:利润分配

贷:盈余公积

固定资产清理账务处理

1、将固定资产转入固定资产清理:

借:固定资产清理

累计折旧

固定资产减值准备

贷:固定资产

2、发生清理费用:

借:固定资产清理

应交税费——应交增值税(进项税额)

贷:银行存款

3、收回出售固定资产的价款、残料价值和变价收入等:

(1)收回出售固定资产的价款、税款:

借:银行存款

贷:固定资产清理

应交税费——应交增值税(销项税额)

(2)残料入库:

借:原材料

贷:固定资产清理

4、保险或过失人赔偿的处理:

借:其他应收款

贷:固定资产清理

5、清理净损益的处理:

对因固定资产已丧失使用功能或因自然灾害发生毁损等原因而报废清理产生的利得或损失应计入营业外收支。

产生净损失时:

借:营业外支出

贷:固定资产清理

产生净收益时:

借:固定资产清理

贷:营业外收入

因出售、转让等原因产生的固定资产处置利得或损失应计入资产处置收益。

产生净损失时:

借:资产处置损益

贷:固定资产清理

产生净收益时:

借:固定资产清理

贷:资产处置损益

相关思维导图模板

树图思维导图提供 如何做一张高点击的主图 在线思维导图免费制作,点击“编辑”按钮,可对 如何做一张高点击的主图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:177c7fd3d6ba65a47f2c4d767d85b22e

树图思维导图提供 一、清查数据概览(7月25日至8月18日) 在线思维导图免费制作,点击“编辑”按钮,可对 一、清查数据概览(7月25日至8月18日) 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:b8757cbf0a5cda9760ea361784da2862

上海工商

上海工商