笔灵AI论文写作三步搞定,GO>>

保险费用计入哪个会计科目?会计分录怎么做?思维导图

免费下载

免费使用文件

泪尽 浏览量:12022-12-28 22:48:43

已被使用0次

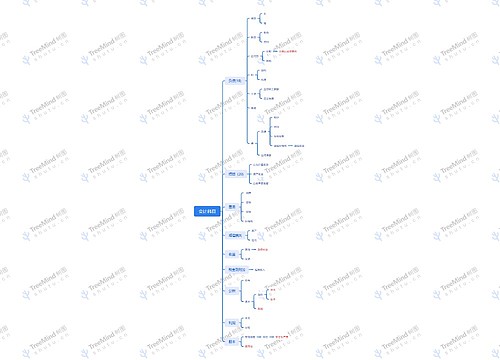

企业经营过程中,为保障财产安全,一般会购买财产保险,所支付的保险费用,应通过什么科目核算?如何做会计分录?

树图思维导图提供 保险费用计入哪个会计科目?会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 保险费用计入哪个会计科目?会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:9872dba9f7d93a473a974a6cce1fceb5

思维导图大纲

保险费用计入哪个会计科目?会计分录怎么做?思维导图模板大纲

保险费计入什么科目?

保险费用计入管理费用会计科目。

管理费用是指企业行政管理部门为组织和管理生产经营活动而发生的各项费用支出。

具体包括:企业董事会和行政管理部门在企业经营管理中发生的,或者应当由企业统一负担的公司经费、工会经费、咨询费、诉讼费、董事会费、待业保险费、劳动保险费、聘请中介机构费、办公费、差旅费、业务招待费、邮电费、绿化费、管理人员工资及福利费等。

保险费用的会计分录

借:管理费用

贷:银行存款

期末:

借:本年利润

贷:管理费用

收到保险赔款的会计分录

借:银行存款

贷:其他应收款

保险赔款一般计入其他应收款科目核算,其他应收款是指企业除应收票据、应收账款、预付账款、应收股利和应收利息以外的其他各种应收及暂付款项。

其他应收款主要内容包括:应收的各种赔款、罚款,如因企业财产等遭受意外损失而向有关保险公司收取的赔款等;存出保证金,如租入包装物支付的押金;应向职工收取的各种垫付款项,如为职工垫付的水电费、应由职工负担的医药费;应收的出租包装物租金; 其他各种应收、暂付款项。

上海工商

上海工商