笔灵AI论文写作三步搞定,GO>>

其他业务成本结转会计分录是什么?思维导图

会员免费下载或30积分

会员免费使用或30积分

泪尽 浏览量:12022-12-28 22:57:35

已被使用0次

企业发生的营业成本,一般有主营业务成本和其他业务成本,对于其他业务成本,期末时一般结转至本年利润科目核算。对于其他业务成本结转,应如何写会计分录?

树图思维导图提供 其他业务成本结转会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 其他业务成本结转会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:6c060754c83cf8e26ef09cb1040a5c37

思维导图大纲

其他业务成本结转会计分录是什么?思维导图模板大纲

其他业务成本结转分录

借:其他业务成本

贷:原材料、累计折旧、累计摊销等

期末,“其他业务成本”科目余额转入“本年利润”科目核算:

借:本年利润

贷:其他业务成本

其他业务成本的内容

其他业务成本主要包括:

1、销售材料的成本;

2、出租无形资产的摊销额;

3、出租固定资产的折旧额;

4、出租包装物的成本或摊销额;

5、采用成本模式计量的投资性房地产的折旧额或摊销额等。

其他业务成本科目核算内容为企业确认的除主营业务活动以外的其他经营活动所发生的成本,该科目结转本年利润科目后,应是无余额的。

查看更多

相关思维导图模板

免费使用模版

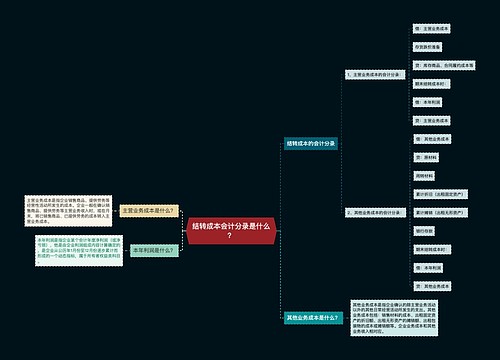

树图思维导图提供 结转成本会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 结转成本会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a5dcbbcdcf6dd3c13293e5f4ffda6a2c

免费使用模版

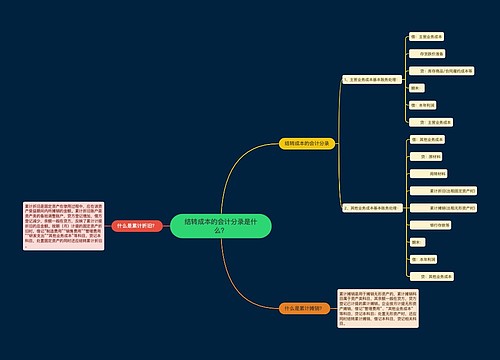

树图思维导图提供 结转成本的会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 结转成本的会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:b6faeeeeec1a227bba8ed331c8b452ef

上海工商

上海工商