个人独资企业分红会计分录是什么?思维导图

个人独资企业是由一个自然人投资的经营实体,核算独资企业的分红时,应设置利润分配科目处理,相应的会计分录如何编制?

树图思维导图提供 个人独资企业分红会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 个人独资企业分红会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:7efe4d60f45f706cf56dd1f05c1af466

思维导图大纲

个人独资企业分红会计分录是什么?思维导图模板大纲

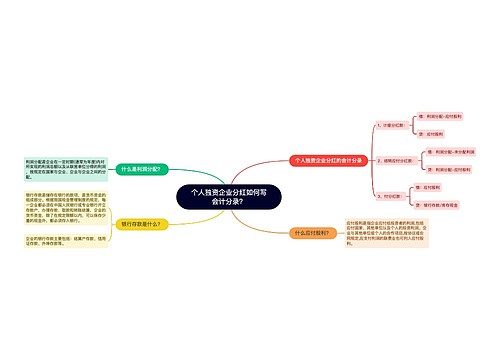

个人独资企业分红分录

借:利润分配-未分配利润

贷:应付利润

借:应付利润

贷:库存现金(银行存款)

个人独资企业要交企业所得税吗?

根据《关于个人独资企业和合伙企业征收所得税问题的通知》的规定,自2000年1月1日起,对个人独资企业和合伙企业停止征收企业所得税,其投资者的生产经营所得,比照个体工商户的生产、经营所得征收个人所得税。

利润分配和未分配利润的区别

1、利润分配

是企业在一定时期 (通常为年度) 内对所实现的利润总额以及从联营单位分得的利润,按规定在国家与企业、企业与企业之间的分配。利润分配的程序一般分为三个阶段:

(1) 以企业实现的利润总额加上从联营单位分得的利润,即企业全部所得额,以此为基数,在缴纳所得税和调节税前,按规定对企业的联营者、债权人和企业的免税项目,采取扣减的方法进行初次分配。

(2) 以企业应税所得额为基数,按规定的所得税率和调节税率计算应交纳的税额,在国家和企业之间进行再次分配。应税所得额扣除应纳税额后的余额,即为企业留利。

(3) 以企业留利为基数,按规定比率将企业留利转作各项专用基金。

2、未分配利润

是企业留待以后年度分配或待分配的利润。也就是说利润分配经历第一点上述分配后的余额为未分配利润。

二、科目级别不同

利润分配是未分配利润的上级账户,未分配利润只是利润分配账户中的明细账户之一。利润分配和未分配利润是一级会计科目与二级明细科目的关系;

利润分配账户除了未分配利润以外,还有其他转入、取法定盈余公积、提取任意盈余公积、提取储备基金、提取企业发展基金、利润归还投资、应付优先股股利、应付普通股股利、转作资本(或股本)的普通股股利等。

三、会计应用不同

1、利润分配,是指企业按照有关规定,对当年实现的利润所进行的分配,或对当年发生的亏损所进行的弥补。年末,该账户若为借方余额,表示历年累计未弥补的亏损,若为贷方余额,表示历年未分配的利润。

2、未分配利润是利润分配的二级科目。未分配利润=期初未分配利润+本年利润-利润分配=利润分配表中的期末未分配利润。

个人独资企业的概念

个人独资企业是指按照《中华人民共和国个人独资企业法》在中国境内设立,由一个自然人投资,财产为个人所有,投资人以其个人财产对企业债务承担无限责任的经营实体。

个人独资企业特征

1.个人独资企业由一个自然人投资。

2.个人独资企业的投资人对企业的债务承担无限责任。

3.个人独资企业的内部机构设置简单,经营管理方式灵活。

4.个人独资企业是非法人企业。

相关思维导图模板

树图思维导图提供 个人独资企业分红如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 个人独资企业分红如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:dbef41688efd777656b89bd33f1666e8

树图思维导图提供 合伙企业投资分红的会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 合伙企业投资分红的会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:fc5a4ac4ca4845b2c1da42626e7469cd

上海工商

上海工商