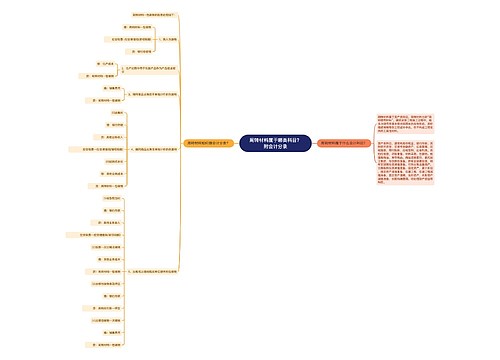

持有至到期投资减值准备如何做会计分录?思维导图

企业发生的持有至到期投资是企业打算且持有到期的债权证券,应在长期资产中列报。对于持有至到期投资减值准备,应怎么做会计分录?

树图思维导图提供 持有至到期投资减值准备如何做会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 持有至到期投资减值准备如何做会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:93156513669600cc5f9e86c4fd7b9901

思维导图大纲

持有至到期投资减值准备如何做会计分录?思维导图模板大纲

持有至到期投资减值准备分录

资产负债表日,持有至到期投资发生减值的,按应减记的金额,做如下分录,

借:资产减值损失

贷:持有至到期投资减值准备

已计提减值准备的持有至到期投资价值以后又得以恢复,应在原已计提的减值准备金额内,按恢复增加的金额,借记本科目,贷记“资产减值损失”科目。

持有至到期投资减值准备期末贷方余额,反映企业已计提但尚未转销的持有至到期投资减值准备。

企业取得的持有至到期投资的会计分录

借:持有至到期投资——成本(面值)

应收利息(实际支付的款项中包含的利息)

持有至到期投资——利息调整(差额,也可能在贷方)

贷:银行存款等

持有至到期投资指的是到期日固定、回收金额固定或可确定,且企业有明确意图和能力持有至到期的非衍生金融资产。企业在持有持有至到期投资的会计期间,应当按照摊余成本对持有至到期投资进行计量。

持有至到期投资属于资产类会计科目。列示在资产负债表的非流动资产下。 非流动资产是指流动资产以外的资产,主要包括持有至到期投资、长期应收款、长期股权投资、投资性房地产、固定资产、在建工程、无形资产、长期待摊费用、可供出售金融资产等。

相关思维导图模板

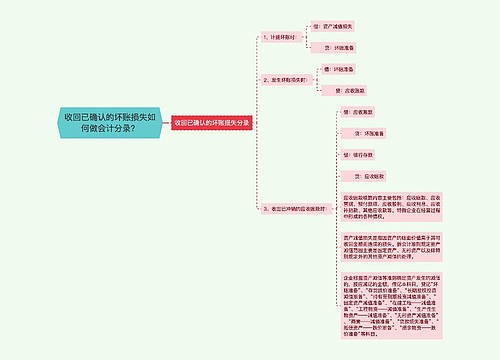

树图思维导图提供 收回已确认的坏账损失如何做会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 收回已确认的坏账损失如何做会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e5ed89f93bbeb259cec113cd550fc966

树图思维导图提供 周转材料属于哪类科目?附会计分录 在线思维导图免费制作,点击“编辑”按钮,可对 周转材料属于哪类科目?附会计分录 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:acff16ab5571482014d2b93c771f2475

上海工商

上海工商