企业样品无偿赠送的会计分录怎么做?思维导图

对于会计人员而言,熟练掌握各种业务的账务处理尤其重要。企业因经营需要购入样品,将样品无偿赠送时,应如何做会计分录?

树图思维导图提供 企业样品无偿赠送的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 企业样品无偿赠送的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:276739cf84777a8495b56d3cf75f633f

思维导图大纲

企业样品无偿赠送的会计分录怎么做?思维导图模板大纲

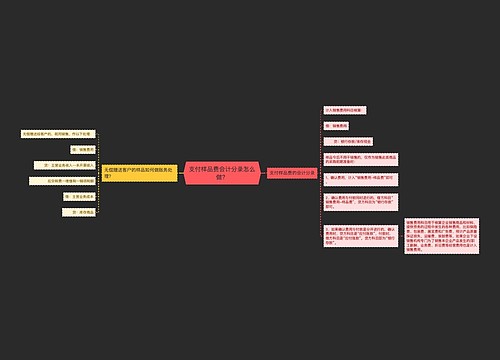

无偿赠送样品分录处理

借:库存商品

应交税费-应交增值税-进项税额

贷:银行存款等

样品无偿赠送:

这种情况属于视同销售,会计上按其成本及应计税额:

借:销售费用

贷:库存商品

应交税费-应交增值税(销项税额)

销售费用包括哪些?

销售费用是指企业销售商品和材料、提供劳务的过程中发生的各种费用,包括企业在销售商品过程中发生的保险费、包装费、展览费和广告费、商品维修费、预计产品质量保证损失、运输费、装卸费等以及为销售本企业商品而专设的销售机构(含销售网点,售后服务网点等)的职工薪酬、业务费、折旧费等经营费用。

企业发生的与专设销售机构相关的固定资产修理费用等后续支出也属于销售费用。

随同商品出售而不单独计价的包装物成本,应在发生时计入销售费用。

委托代销商品所支付的手续费计入销售费用。

销售费用属于损益类科目,发生销售费用计入借方,贷记现金,银行存款等,期末转入本年利润,借记本年利润,贷记销售费用,期末无余额。

相关思维导图模板

树图思维导图提供 支付样品费会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 支付样品费会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:75f52e52449eb32a50864edbeb6b2ba3

树图思维导图提供 卫生化学--元素和无机物分析 在线思维导图免费制作,点击“编辑”按钮,可对 卫生化学--元素和无机物分析 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4c942d0350c858e06a1f7ed29a86d096

上海工商

上海工商