公司出售产品的会计分录思维导图

公司在生产经营过程中,出售产品取得收入时,可通过主营业务收入科目核算,关于出售产品的会计分录,具体该如何编制?

树图思维导图提供 公司出售产品的会计分录 在线思维导图免费制作,点击“编辑”按钮,可对 公司出售产品的会计分录 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f816c77dd740bc978e4702d947e27787

思维导图大纲

公司出售产品的会计分录思维导图模板大纲

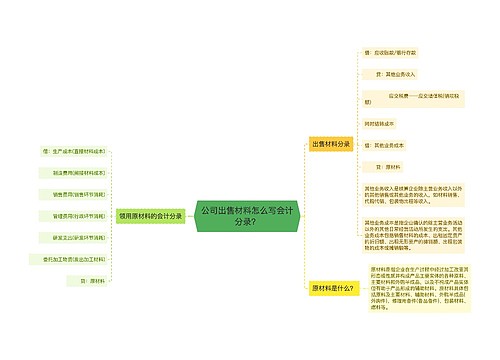

企业出售产品如何做会计分录?

1、企业出售产品、确认收入时,会计分录为:

借:应收账款(或银行存款等科目)

贷:主营业务收入

应交税费——应交增值税(销项税额)

2、企业结转成本,会计分录为:

借:主营业务成本

贷:库存商品

3、期末结转本年利润,会计分录为:

借:本年利润

贷:主营业务成本

同时:

借:主营业务收入

贷:本年利润

应收账款是指企业因销售商品、提供劳务等经营活动,应向购货单位或接受劳务单位收取的款项,主要包括企业销售商品或提供劳务等应向有关债务人收取的价款及代购货单位垫付的包装费、运杂费等。

主营业务收入和主营业务成本是什么?

主营业务收入是指企业从事本行业生产经营活动所取得的营业收入。主营业务收入包括制造业的销售产品、半成品和提供工业性劳务作业的收入;商品流通企业的销售商品收入;旅游服务业的门票收入、客户收入、餐饮收入等。

主营业务收入属于损益类科目。“主营业务收入”科目核算企业确认的销售商品、提供服务等主营业务的收入。

主营业务成本是企业销售商品、提供劳务等经常性活动所发生的成本。

主营业务成本属于损益类科目。企业应当设置主营业务成本科目,用于核算企业因销售商品、提供劳务或让渡资产使用权等日常活动而发生的实际成本,借记该科目,贷记库存商品、劳务成本等科目。期末,将主营业务成本的余额转入本年利润科目,借记本年利润,贷记该科目,结转后,主营业务成本科目无余额。

相关思维导图模板

树图思维导图提供 公司出售材料怎么写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 公司出售材料怎么写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4bcacb28eafbe8ea99f624be67c1d492

树图思维导图提供 公司出售自用办公楼如何做会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 公司出售自用办公楼如何做会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:2d7d62238656e2e0a2e358aaf86aba8e

上海工商

上海工商