商誉的确认如何做会计分录?思维导图

从理论上而言,只要企业取得超额收益的能力,即可确认商誉的存在,那么商誉的确认,应如何编制会计分录?

树图思维导图提供 商誉的确认如何做会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 商誉的确认如何做会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:8d8518323c4d9fec223d7ba9ac68524e

思维导图大纲

商誉的确认如何做会计分录?思维导图模板大纲

商誉的确认分录

商誉的确认具体账务处理如下:

借:股本

资本公积

盈余公积

未分配利润

商誉(购买企业投资成本超过被合并企业净资产公允价值的差额)

贷:长期股权投资(合并成本,支付对价的公允价值)

少数股东权益

长期股权投资:企业对其他单位的股权投资,通常视为长期持有,以及通过股权投资达到控制被投资单位,或对被投资单位施加重大影响,或为了与被投资单位建立密切关系,以分散经营风险。

长期股权投资目的是为长期持有被投资单位的股份,成为被投资单位的股东,并通过所持有的股份,对被投资单位实施控制或施加重大影响,或为了改善和巩固贸易关系,或持有不易变现的长期股权投资等。

商誉如何理解?

商誉是指能在未来期间为企业经营带来超额利润的潜在经济价值,或一家企业预期的获利能力超过可辨认资产正常获利能力(如社会平均投资回报率)的资本化价值。商誉是企业整体价值的组成部分。在企业合并时,它是购买企业投资成本超过被合并企业净资产公允价值的差额。

商誉满足资产确认条件,应当确认为企业一项资产,属于资产类科目,商誉的存在无法与企业自身分离,不具有可辨认性,因此不属于无形资产。

相关思维导图模板

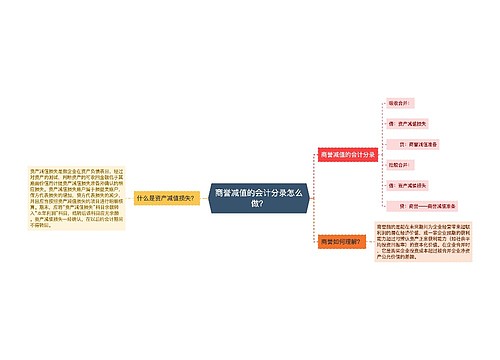

树图思维导图提供 商誉减值的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 商誉减值的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a536387fd21c7caedf1ac62c21b67d52

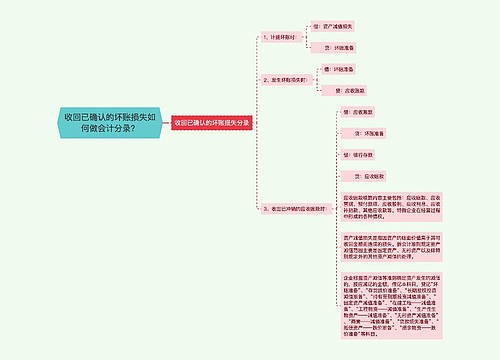

树图思维导图提供 收回已确认的坏账损失如何做会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 收回已确认的坏账损失如何做会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e5ed89f93bbeb259cec113cd550fc966

上海工商

上海工商