公司购进无形资产的会计分录怎么写?思维导图

公司购进的无形资产,通常通过“无形资产”“银行存款”等科目进行会计处理,具体的会计分录该怎么写?

树图思维导图提供 公司购进无形资产的会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 公司购进无形资产的会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:0e4ac9d39583a2a901027a300dd84df2

思维导图大纲

公司购进无形资产的会计分录怎么写?思维导图模板大纲

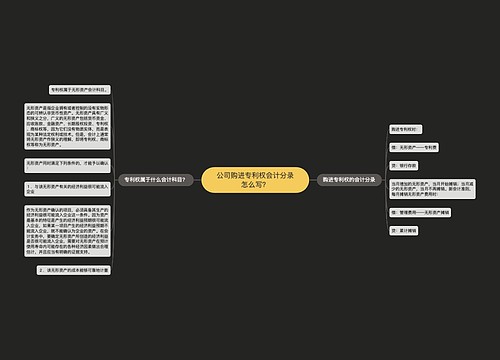

公司购进无形资产的会计分录

借:无形资产

应交税费——应交增值税(进项税额)

贷:银行存款等科目

无形资产科目是什么?

无形资产,是指不具实物形态、但能带来经济利益的资产。社会无形资产通常包括专利权,非专利技术,商标权,著作权,特许权,土地使用权等;自然无形资产包括不具实体物质形态的天然气等自然资源等。

无形资产同时满足下列条件的,才能予以确认:

1、与该无形资产有关的经济利益很可能流入企业;

作为无形资产确认的项目,必须具备其生产的经济利益很可能流入企业这一条件。因为资产最基本的特征是产生的经济利益预期很可能流入企业,如果某一项目产生的经济利益预期不能流入企业,就不能确认为企业的资产。在会计实务中,要确定无形资产所创造的经济利益是否很可能流入企业,需要对无形资产在预计使用寿命内可能存在的各种经济因素做出合理估计,并且应当有明确的证据支持。

2、该无形资产的成本能够可靠地计量。

企业自创商誉以及内部产生的品牌、报刊名等,因其成本无法可靠计量,不应确认为无形资产。

如何理解应交税费?

企业必须按照国家规定履行纳税义务,对其经营所得依法缴纳的各种税费。这些应缴税费应按照权责发生制原则进行确认、计提,在尚未缴纳之前暂时留在企业,形成一项负债。企业应通过“应交税费”科目,总括反映各种税费的缴纳情况,并按照应交税费项目进行明细核算。该科目的贷方登记应交纳的各种税费,借方登记已交纳的各种税费,期末贷方余额反映尚未交纳的税费;期末如为借方余额反映多交或尚未抵扣的税费。

银行存款科目包括什么?

银行存款是储存在银行的款项,是货币资金的组成部分。企业的银行存款主要包括:结算户存款、信用证存款、外埠存款等。银行存款的收支业务由出纳员负责办理。每笔银行存款收入和支出业务,都须根据经过审核无误的原始凭证编制记账凭证。

相关思维导图模板

树图思维导图提供 公司购进专利权会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 公司购进专利权会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:95b19c5981a6066dcb8fe9b5ec6607e2

树图思维导图提供 进项税额不能抵扣怎么写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 进项税额不能抵扣怎么写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:0c9282be3d0b2bace811e676875dcab3

上海工商

上海工商