计提工资和发放工资的会计分录思维导图

会计人员处理工资的账务时,一般需先计提工资,发放的工资可通过应付职工薪酬科目核算。那么计提和发放工资的会计分录该怎么做?

树图思维导图提供 计提工资和发放工资的会计分录 在线思维导图免费制作,点击“编辑”按钮,可对 计提工资和发放工资的会计分录 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:1116ed0897ff05f55407b10c42785dd4

思维导图大纲

计提工资和发放工资的会计分录思维导图模板大纲

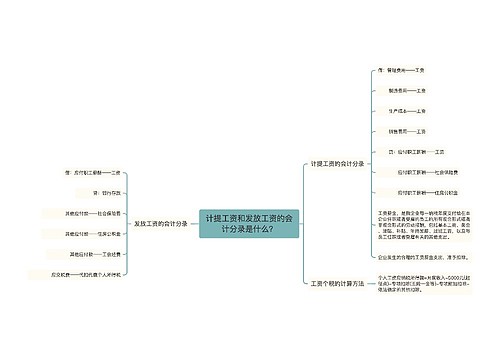

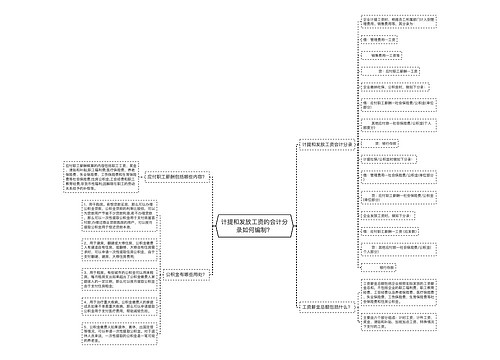

计提和发放工资如何做会计分录?

计提工资、社保时:

借:生产成本-工资

制造费用-工资

管理费用-工资

销售费用-工资

生产成本-住房公积金

制造费用-住房公积金

管理费用-住房公积金

销售费用-住房公积金

生产成本-社保

制造费用-社保

管理费用-社保

销售费用-社保

贷:应付职工薪酬-工资

应付职工薪酬-住房公积金(企业承担部分)

应付职工薪酬-社保(企业承担部分)

发放工资时:

借:应付职工薪酬-工资

贷:银行存款

其他应付款-社保(个人承担部分)

其他应付款-住房公积金(个人负担部分)

应交税费—应交个人所得税

缴纳社保和申报个税:

借:应交税费-应交个人所得税

应付职工薪酬-住房公积金(企业承担部分)

应付职工薪酬-社保(企业承担部分)

其他应付款-住房公积金(个人负担部分)

其他应付款-社保(个人承担部分)

贷:银行存款

计提工资是按应发工资还是实发工资?

根据会计核算权责发生制的原则,企业应每月按应发工资金额计提应付职工薪酬,计入相关成本费用。

应付职工薪酬核算内容

应付职工薪酬核算的内容包括职工工资、奖金、津贴和补贴;职工福利费;医疗保险费、养老保险费、失业保险费、工伤保险费和生育保险费等社会保险费;住房公积金;工会经费和职工教育经费;非货币性福利;因解除与职工的劳动关系给予的补偿等。

相关思维导图模板

树图思维导图提供 计提工资和发放工资的会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 计提工资和发放工资的会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:50837c37cde12d64ed22c93a32bdbd5e

树图思维导图提供 计提和发放工资的会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 计提和发放工资的会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:83f1e87e4fd6706366fe05f1495634ec

上海工商

上海工商