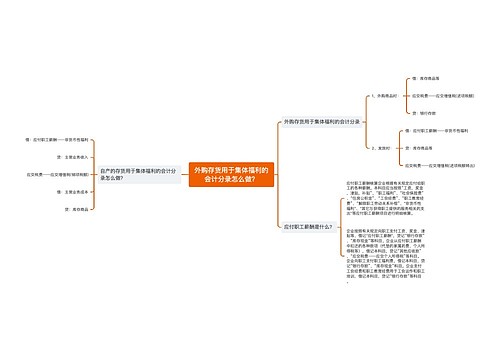

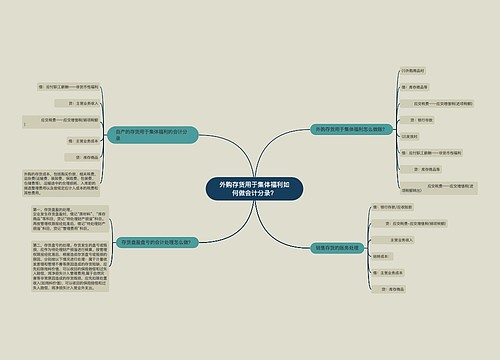

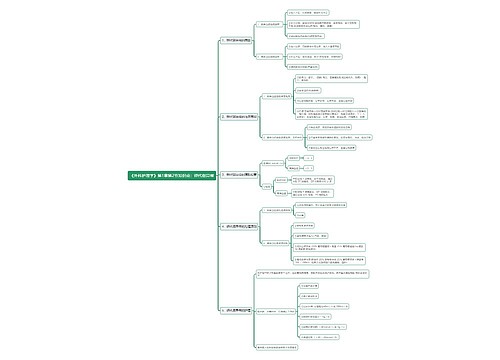

外购的存货用于集体福利怎么做会计分录?思维导图

企业将外购的存货,如外购商品,用于集体福利时,不作视同销售处理,其进项税额不得抵扣,那么相应的会计分录怎么做?

树图思维导图提供 外购的存货用于集体福利怎么做会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 外购的存货用于集体福利怎么做会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:65f1f9e2115ace67e505bbf97642b9bb

思维导图大纲

外购的存货用于集体福利怎么做会计分录?思维导图模板大纲

外购的存货用于集体福利分录

(1)外购商品时

借:库存商品等

应交税费——应交增值税(进项税额)

贷:银行存款

(2)发放时

借:应付职工薪酬——非货币性福利

贷:库存商品等

应交税费——应交增值税(进项税额转出)

外购货物用于集体福利、个人消费时视同销售吗?

外购的货物用于集体福利,个人消费,其进项税额不得抵扣,也不视同销售,不用计算销项税。

因为用于个人消费,已经进入消费领域了,货物不会进行流转了。

按照《中华人民共和国增值税暂行条例实施细则》相关规定可得,以下八种行为视同销售:

1.将货物交付他人代销;

2.销售代销货物;

3.设有两个以上机构并实行统一核算的纳税人,将其货物从一个机构移送其他机构用于销售,但相关机构设在同一县(市)的除外;

4.将自产或者委托加工的货物用于非增值税应税项目,可视同销售;

5.将自产、委托加工或购买的货物作为投资,提供给其他单位或个体经营者;

6.将自产、委托加工或购买的货物分配给股东或投资者;

7.将自产、委托加工的货物用于集体福利或个人消费;

(8)将自产、委托加工或购买的货物无偿赠送他人。

外购存货的成本包括哪些内容?

外购的存货成本,包括购买价款、相关税费、运杂费(运输费、装卸费、保险费、包装费、仓储费等),运输途中的合理损耗、入库前的挑选整理费用以及按规定应计入成本的税费和其他费用。

相关思维导图模板

树图思维导图提供 外购存货用于集体福利的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 外购存货用于集体福利的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:9b73aa76798b4b35f34c31cb1041b194

树图思维导图提供 外购存货用于集体福利如何做会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 外购存货用于集体福利如何做会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a9c16da9ffb3b4bed3f0a67659a0ca2d

上海工商

上海工商