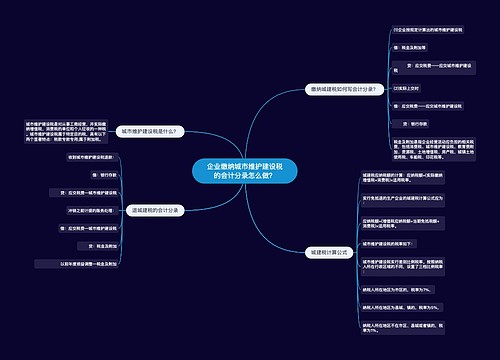

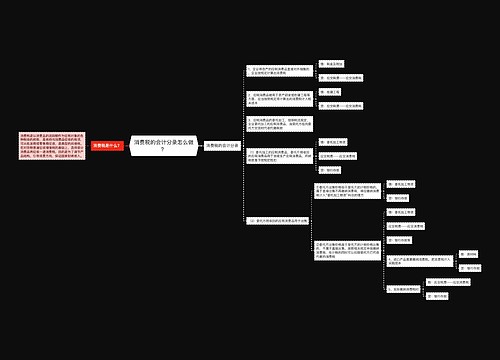

企业缴纳消费税会计分录怎么做?思维导图

消费税征收一般采取从价定率和从量定额两种方法,对于企业销售产品时缴纳消费税的会计分录,应分具体情况进行处理。

树图思维导图提供 企业缴纳消费税会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 企业缴纳消费税会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5036283f899b221c8c92e38aeb06c35b

思维导图大纲

企业缴纳消费税会计分录怎么做?思维导图模板大纲

消费税是什么?

消费税是以消费品的流转额作为征税对象的各种税收的统称。是政府向消费品征收的税项,可从批发商或零售商征收。消费税是典型的间接税。消费税实行价内税,只在应税消费品的生产、委托加工和进口环节缴纳,在以后的批发、零售等环节,因为价款中已包含消费税,因此不用再缴纳消费税,税款最终由消费者承担。

消费税计税方法

从价计税时:应纳税额=应税消费品销售额×适用税率

从量计税时:应纳税额=应税消费品销售数量×适用税额标准

自产自用应税消费品:用于连续生产应税消费品的,不纳税;用于其他方面的:有同类消费品销售价格的,按照纳税人生产的同类消费品销售价格计算纳税,没有同类消费品销售价格的,按组成计税价格计算纳税。组成计税价格=(成本+利润)÷(1-消费税税率),应纳税额=组成计税价格x适用税率。

委托加工应税消费品的由受托方交货时代扣代缴消费税。按照受托方的同类消费品销售价格计算纳税,没有同类消费品销售价格的,组成计税价格。组成计税价格=(材料成本+加工费)÷(1-消费税税率),应纳税额=组成计税价格x适用税率。

进口应税消费品,按照组成计税价格计算纳税。组成计税价格=(关税完税价格+关税)÷(1-消费税税率),应纳税额=组成计税价格×消费税税率。

零售金银首饰的纳税人在计税时,应将含税的销售额换算为不含增值税税额的销售额。金银首饰的应税销售额=含增值税的销售额÷(1+增值税税率或征收率)。

相关思维导图模板

树图思维导图提供 企业缴纳城市维护建设税的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 企业缴纳城市维护建设税的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4bd70671fdb7c8aa9bbb6775a0b1d4e1

树图思维导图提供 消费税的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 消费税的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e31611789db47f2d32b911cc59e6586d

上海工商

上海工商