结转消费税怎么做会计分录?思维导图

消费税是对特定货物与劳务征收的一种间接税,目的在于调节产品结构、引导消费方向,保证国家财政收入。以下是树图网给大家整理的关于结转消费税会计分录的内容,来一同了解下吧。

树图思维导图提供 结转消费税怎么做会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 结转消费税怎么做会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:6dec27e27452d6976d8d268b0059be88

思维导图大纲

结转消费税怎么做会计分录?思维导图模板大纲

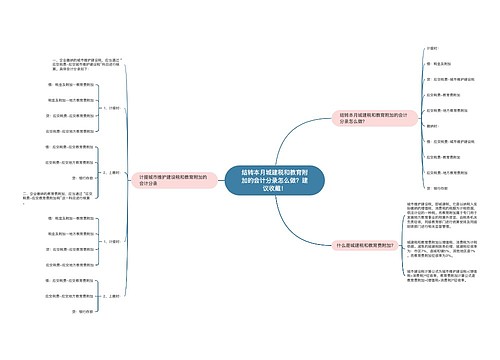

结转消费税分录

1、计提消费税:

借:税金及附加

贷:应交税费——消费税

2、实际缴纳消费税:

借:应交税费——消费税

贷:银行存款

3、结转损益:

借:本年利润

贷:税金及附加

消费税是什么?

消费税是以消费品的流转额作为征税对象的各种税收的统称,可从批发商或零售商征收,是典型的间接税。目的在于调节产品结构、引导消费方向,保证国家财政收入。

消费税纳税人为在我国境内生产、委托加工、零售和进口应税消费品的国有企业、集体企业、私有企业、股份制企业、其他企业、行政单位、事业单位、军事单位、社会团体和其他单位、个体经营者及其他个人。

另外在我国境内生产、委托加工、零售和进口应税消费品的外商投资企业和外国企业,也属于消费税的纳税人。

消费税特点

1、消费税征税项目具有选择性。

2、消费税是价内税,是价格的组成部分。

3、消费税实行三种方法征税,分别是从价定率、从量定额、从价从量复合计征。

4、消费税征收环节具有单一性。

5、消费税税收负担转嫁性,最终嫁接到消费者本身。

消费税计算公式

1、从价计税:应纳税额=应税消费品销售额×适用税率

2、从量计税:应纳税额=应税消费品销售数量×适用税额标准

相关思维导图模板

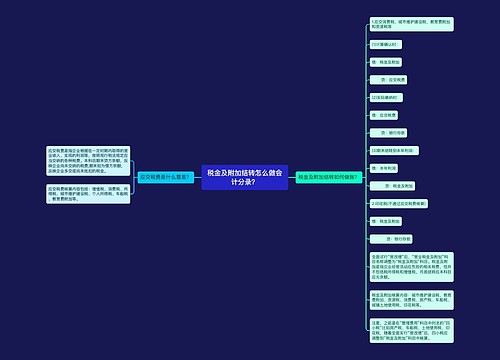

树图思维导图提供 结转本月城建税和教育附加的会计分录怎么做?建议收藏! 在线思维导图免费制作,点击“编辑”按钮,可对 结转本月城建税和教育附加的会计分录怎么做?建议收藏! 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:3c9aa8cfb920568564a7a08b6ef425ad

树图思维导图提供 税金及附加结转怎么做会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 税金及附加结转怎么做会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:1bfd4155890d7afb20eb077555a3bc99

上海工商

上海工商