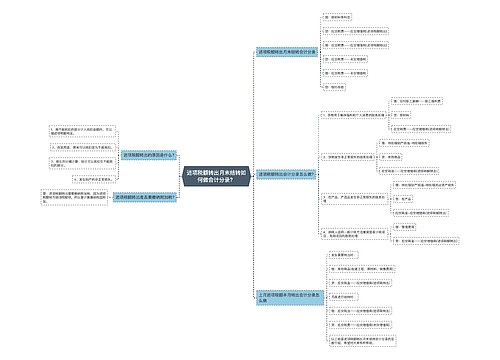

月末结转进项税会计分录怎么做?思维导图

企业购进货物或者提供劳务服务时,实务上一般涉及进项税的处理。月末结转进项税时,如何编制会计分录?就该问题,本文将作详细解答。

树图思维导图提供 月末结转进项税会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 月末结转进项税会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f63d66a4f098a60cf186ea6455fbb3c2

思维导图大纲

月末结转进项税会计分录怎么做?思维导图模板大纲

月末结转进项税分录

借:应交税费—应交增值税(转出未交增值税)

贷:应交税费—应交增值税(进项税额)

应交税费:主要核算企业按照税法规定应当缴纳的各种税费,包括增值税、消费税、教育费附加、所得税、房产税、土地使用税、资源税、土地增值税、城市维护建设税、个人所得税、车船税、矿产资源补偿费等。

应交增值税:具体指一般纳税人和小规模纳税人销售货物或者提供加工、修理修配劳务活动本期应交纳的增值税。

进项税额是什么意思?

进项税额是指纳税人购进货物、加工修理修配劳务、服务、无形资产或者不动产时支付的增值税额。可采用以下公式计算:

进项税额=(外购原料、燃料、动力)*税率

一般可抵扣的进项税额凭证包括:增值税专用发票、机动车销售统一发票、收费公路通行费增值税电子普通发票、海关进口增值税专用缴款书、农产品收购发票或者销售发票、购进国内旅客运输服务。

预交增值税会计分录

预缴增值税时:

借:应交税费——预交增值税

贷:银行存款

月末时:

借:应交税费——未交增值税

贷:应交税费——预交增值税

相关思维导图模板

树图思维导图提供 进项税额转出月末结转如何做会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 进项税额转出月末结转如何做会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:8529ae6f0e1f45c2ea0750347651f59c

树图思维导图提供 当月用上月留底税额抵税会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 当月用上月留底税额抵税会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:2b39b848ba418bf9b4af6ca09eff5a6d

上海工商

上海工商