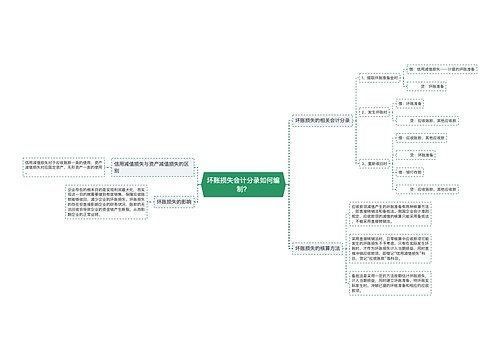

坏账损失的相关会计分录思维导图

坏账损失是会计经常会碰到的,那么有关坏账损失的会计分录怎么做你知道吗?如果对这部分知识点不了解,那就和树图网一起来学习吧。

树图思维导图提供 坏账损失的相关会计分录 在线思维导图免费制作,点击“编辑”按钮,可对 坏账损失的相关会计分录 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:295bf0f4caeba6d6c6b2b3eb8b155340

思维导图大纲

坏账损失的相关会计分录思维导图模板大纲

坏账损失相关的账务处理

1、首次计提坏账准备的账务处理

借:资产减值损失

贷:坏账准备

2、发生坏账时的账务处理

借:坏账准备

贷:应收票据、应收账款、预付账款、应收利息、其他应收款、长期应收款

3、收回坏账的账务处理

(1)

借:应收票据、应收账款、预付账款、应收利息、其他应收款、长期应收款

贷:坏账准备

同时

借:银行存款

贷:应收票据、应收账款、预付账款、应收利息、其他应收款、长期应收款

(2)

借:银行存款

贷:坏账准备

4、以后各期计提或冲减坏账准备的账务处理、

借:资产减值损失

贷:坏账准备

借:坏账准备

贷:资产减值损失

坏账损失的处理方法有几种?

企业发生的坏账损失,在会计处理上有两种处理方法,即直接转销法和备抵法。直接转销法是指在坏账损失实际发生时,直接借记“资产减值损失-坏账损失”科目,贷记“应收账款”科目备抵法是指在坏账损失实际发生前计提“坏账准备”,待坏账损失实际发生时再冲减“坏账准备”。

以上就是有关坏账损失的相关知识点,希望能够帮助大家,想了解更多相关的会计知识,请多多关注树图网!

坏账损失应该计入什么会计科目

相关思维导图模板

树图思维导图提供 信用减值损失是费用类科目吗?附相关会计分录 在线思维导图免费制作,点击“编辑”按钮,可对 信用减值损失是费用类科目吗?附相关会计分录 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:b21c4655d1748d9f11515dd836c211cc

树图思维导图提供 坏账损失会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 坏账损失会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:19926052b71dc512900c07d3b6294e71

上海工商

上海工商