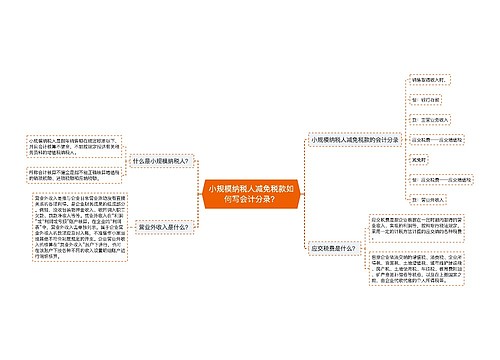

小规模纳税人减免税费的会计分录思维导图

小规模纳税人平时做的会计分录是和一般纳税人有点差别的,特别是在税务这一方面,那么小规模纳税人减免税费的会计分录怎么做呢?如果对这部分内容不了解,那就和树图网一起来学习吧。

树图思维导图提供 小规模纳税人减免税费的会计分录 在线思维导图免费制作,点击“编辑”按钮,可对 小规模纳税人减免税费的会计分录 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5871b16aa062580f73f0eaf2740745bd

思维导图大纲

小规模纳税人减免税费的会计分录思维导图模板大纲

小规模纳税人相关的会计分录

银行、现金、往来账、成本账、期间费用账,"应交税金-应交增值税"账户记得不能设三级明细科目,因为小规模纳税人的增值税是不允许抵扣的,期末时直接按贷方余额交税就行了

先按照正常的征税做处理

借:银行存款/库存现金

贷:主营业务收入

贷:应交税费-应交增值税

1、纳税人减免税申请审批表,一式两份

2、税务登记证副本

3、审批免税种类所需的证明材料

小规模纳税人增值税缴纳采用什么方法?

增值税对小规模纳税人采用简易征收办法,对小规模纳税人适用的税率称为征收率。

考虑到小规模纳税人经营规模小,且会计核算不健全,难以按增值税税率计税和使用增值税专用抵扣进项税额,因此实行按销售额与征收率计算应纳税额的建议办法。自2014年7月1日起,小规模纳税人增值税征收率一律调整为3%。

小规模纳税人(除其他个人外)销售自己使用过的固定资产,减按2%征收率征收增值税。只能够开具普通发票,不得由税务机关代开增值税专用发票。

小规模纳税人主要有三种征收方式:查账征收、查定征收和定期定额征收。

查账征收:税务机关按照纳税人提供的账表所反映的经营情况,依照适用税率计算缴纳税款的方式。这种方式一般适用于财务会计制度较为健全,能够认真履行纳税义务的纳税单位。

查定征收:税务机关根据纳税人的从业人员、生产设备、采用原材料等因素,对其产制的应税产品查定核定产量、销售额并据以征收税款的方式。这种方式一般适用于账册不够健全,但是能够控制原材料或进销货的纳税单位。

定期定额征收:税务机关通过典型调查、逐户确定营业额和所得额并据以征税的方式。这种方式一般适用于无完整考核依据的小型纳税单位。

以上就是有关小规模纳税人减免税费的一些知识点,希望能够帮助大家,想了解更多相关的会计知识,请多多关注树图网!

小规模纳税人如何进行纳税申报?

相关思维导图模板

树图思维导图提供 小规模纳税人减免税款如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 小规模纳税人减免税款如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:13f5c3dd2e3437990c92da9a6b0244ec

树图思维导图提供 小规模纳税人附加税减免的会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 小规模纳税人附加税减免的会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:2714d4913bc26d3db178d1b04a56184e

上海工商

上海工商