城建税和附加税怎么做会计分录?思维导图

城建税和附加税都属于税金的缴纳,那么相关的会计分录怎么做呢?如果你对这部分内容不了解,那就和树图网一起来学习吧。

树图思维导图提供 城建税和附加税怎么做会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 城建税和附加税怎么做会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a6005088798959c67cb2e4df53bef875

思维导图大纲

城建税和附加税怎么做会计分录?思维导图模板大纲

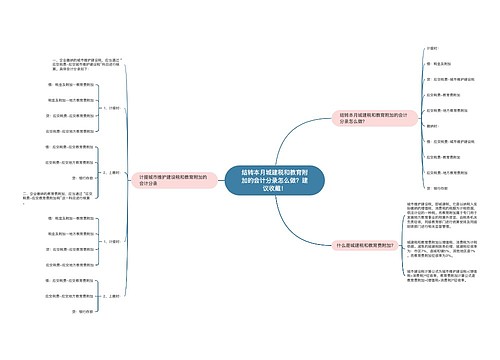

城建税标准是什么?

根据《中华人民共和国城市维护建设税暂行条例》及其《实施细则》有关规定,城建税是根据城市维护建设资金的不同层次的需要而设计的,实行分区域的差别比例税率,即按纳税人所在城市、县城或镇等不同的行政区域分别规定不同的比例税率

具体的规定为:

1、纳税人所在地在市区的,税率为7%。这里称的“市”是指国务院批准市建制的城市,“市区”是指省人民政府批准的市辖区(含市郊)的区域范围

2、纳税人所在地在县城、镇的税率为5%。这里所称的“县城、镇”是指省人民政府批准的县城、县属镇(区级镇),县城、县属镇的范围按县人民政府批准的城镇区域范围

3、纳税人所在地不在市区、县城、县属镇的,税率为1%

城建税和附加税应该怎么做会计处理?

借:营业税金及附加-城建税-教育附加

贷:应交税费-城建税-教育附加

借:应交税费-增值税-已交税金-城建税-教育费附加

贷:银行存款

举个例子

比如广东的政策,穗地税函[2005]216号文明确:随着城市化工作进程的不断深入,市属各县有的已撤县建市,有的撤市设区。根据《中华人民共和国城市维护建设税暂行条例》的规定,地税征收机关对辖区内发生变化的区域,须按区域的属性分别按以下适用税率征收城市维护建设税:纳税人所在地为市区的,税率为7%,纳税人所在地为县城、镇的,税率为5%,纳税人所在地不属于市区、县城或镇的,税率为1%

以上就是有关城建税和附加税的相关知识点,希望可以帮助到大家,想了解更多相关的会计知识, 请多多关注树图网!

结转本月城建税和教育附加的会计分录怎么做?

相关思维导图模板

树图思维导图提供 结转本月城建税和教育附加的会计分录怎么做?建议收藏! 在线思维导图免费制作,点击“编辑”按钮,可对 结转本月城建税和教育附加的会计分录怎么做?建议收藏! 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:3c9aa8cfb920568564a7a08b6ef425ad

树图思维导图提供 增值税附加税需要计提吗?增值税、附加税的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 增值税附加税需要计提吗?增值税、附加税的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:07aead0c86a40c4be519436be694f780

上海工商

上海工商