承包费的会计分录怎么做?思维导图

承包费的会计分录怎么做是会计人员必须掌握的一个重点内容,收到承包费时,可以先做预收款处理,待实际业务发生,工程完成时再转入主营业务收入。本文就主要介绍承包费的会计分录,一起来了解下吧!

树图思维导图提供 承包费的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 承包费的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:39fb067c88097f2e726f3ab6eeca8346

思维导图大纲

承包费的会计分录怎么做?思维导图模板大纲

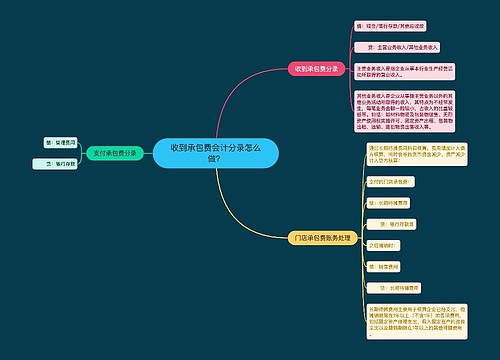

承包费的会计分录

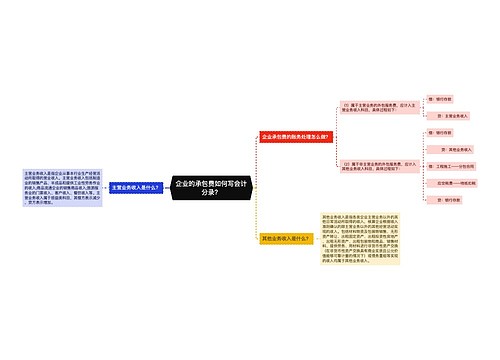

1、如果外包服务费属于主营业务,则可以计入主营业务收入科目,具体会计分录如下:

借:银行存款

贷:主营业务收入

2、如果外包服务费非属于主营业务的,那么可以计入其他业务收入科目,具体会计分录如下:

借:银行存款

贷:其他业务收入

借:工程施工——分包合同(某项)

借:应交税费——待抵扣税

贷:银行存款

承包经营费用的账务处理

借:现金、银行存款、其他应收款

贷:其他业务收入

需要合同,和你单位开出的收据

增值税5% 同时计提城建税,教育费附加。

支付承包费时,会计分录如下:

借:管理费用

贷:银行存款

企业收取的承包费怎么交税?

1、企业实行内部承包(租赁)经营方式过程中,凡承包(租赁)者在经济上实行独立核算、自负盈亏,企业收取承包(租赁)者定额上交承包(租赁)费收入的,属于企业在约定的时间内将场地、房屋、物品、设备或设施等使用权转让给他人经营而取得劳务收入的纳税范围,应按“服务业“中的“租赁业“税目缴纳增值税。

2、对实行内部指标考核、承包者不自负盈亏,仍由企业统一核算盈亏的内部承包,因为企业的经营权没有改变,其收取的承包费不在增值税纳税范围内,所以不用缴纳增值税。

3、企业实行外部承包(租赁)经营,其向承包(租赁)者收取的承包(租赁)费,属于经营租赁的应税行为,应当按照“服务业——租赁业“税目缴纳增值税。

承包期为1年的土地承包费怎么做会计处理?

1、土地承包费可以在后期计入生产成本科目

2、支付土地承包费可以记入“长期待摊费用——土地承包费”,具体会计分录如下所示:

取得时:

借:长期待摊费用——土地承包费

贷:银行存款

营改增后人力资源外包的账务处理都有哪些?

以上就是关于承包费的会计分录怎么做的全部介绍,希望对大家有所帮助。树图网后续也会更新更多有关承包费的内容,请大家持续关注!

相关思维导图模板

树图思维导图提供 收到承包费会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 收到承包费会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:bcac79cc7babd2480cbed911bbafe34b

树图思维导图提供 企业的承包费如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 企业的承包费如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:b794e1acd3cb162c56fa31ff359eefa5

上海工商

上海工商