金税盘的购买和维护费用相关的会计分录怎么做?思维导图

每一家企业都离不开金税盘或者是税控盘,那么购买税盘或者是税盘的维护费用应该怎么做账呢?会计分录又应该怎么做呢?和树图网一起来学习吧。

树图思维导图提供 金税盘的购买和维护费用相关的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 金税盘的购买和维护费用相关的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:ac0790e5840c1681f1319a5d1363424a

思维导图大纲

金税盘的购买和维护费用相关的会计分录怎么做?思维导图模板大纲

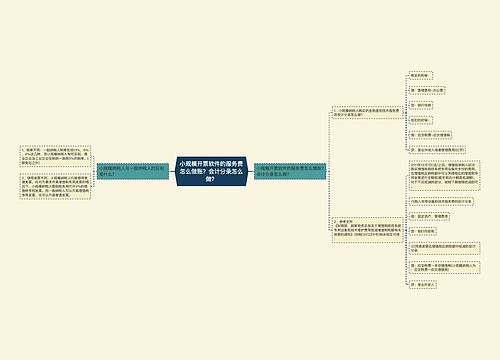

一般纳税人购买金税盘后在增值税发票系统里应该怎么做账?

一般纳税人在增值税应纳税额中全额抵减,应在应交税费——应交增值随会计科目下增设“减免税款”这一个栏目,用于记录按照规定抵减的增值税应纳税额,按照实际支付的金额,做相关的会计分录

借:管理费用

贷:银行存款

按照规定抵减的增值税应纳税额

借:应交税费——应交增值税(减免税款)

贷:管理费用

如果是小规模纳税人

按照实际支付或者应该支付的金额

借:管理费用

贷:银行存款

按照规定抵减的增值税应纳税额

借:应交税费——应交增值税

贷:管理费用

金税盘维护费用相关的会计分录

一般纳税人缴纳维护费

借:管理费用

贷:银行存款/库存现金

抵减增值税纳税额时

借:应交税费——应交增值税(减免税款)

贷:管理费用

小规模纳税人缴纳维护费的时候

借:管理费用

贷:银行存款/库存现金

抵减增值税应纳税额

借:应交税费——应交增值税

贷:管理费用

金税盘的维护费不需要认证,可以全额抵扣增值税一般纳税人支付的二项费用在增值税应纳税额中全额抵减的,其增值税专用发票不作为增值税抵扣凭证,其进项税额不得从销项税额中抵扣。

增值税纳税人非初次购买增值税税控系统专用设备支付的费用,由其自行负担,不得在增值税应纳税额中抵减。

增值税纳税人2011年12月1日以后缴纳的技术维护费(不含补缴的2011年11月30日以前的技术维护费),可凭技术维护服务单位开具的技术维护费发票,在增值税应纳税额中全额抵减,不足抵减的可结转下期继续抵减。

增值税税控系统包括哪些?

增值税防伪税控系统、货物运输业增值税专用发票税控系统、机动车销售统一发票税控系统和公路、内河货物运输业发票税控系统。

以上就是有关金税盘的购买和维护发生费用的相关会计分录,希望能够帮助到大家。

金税盘服务费能否抵减企业所得税?

相关思维导图模板

树图思维导图提供 小规模开票软件的服务费怎么做账?会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 小规模开票软件的服务费怎么做账?会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:48426f47166189abc31a5de695b1dd49

树图思维导图提供 904名中国成年人第三磨牙相关知识、态度、行为和病史的横断面调查 在线思维导图免费制作,点击“编辑”按钮,可对 904名中国成年人第三磨牙相关知识、态度、行为和病史的横断面调查 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:10b9a8a2dd2fb4593f8130ef16c320fc

上海工商

上海工商