利润表的结构有什么思维导图

常见的利润表结构主要有单步式和多步式两种。在我国,企业利润表采用的基本上是多步式结构,即通过对当期的收入、费用、支出项目按性质加以归类,按利润形成的主要环节列示一些中间性利润指标,分步计算当期损益。

树图思维导图提供 利润表的结构有什么 在线思维导图免费制作,点击“编辑”按钮,可对 利润表的结构有什么 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:40eac23efb7416e108358f20056bfd88

思维导图大纲

利润表的结构有什么思维导图模板大纲

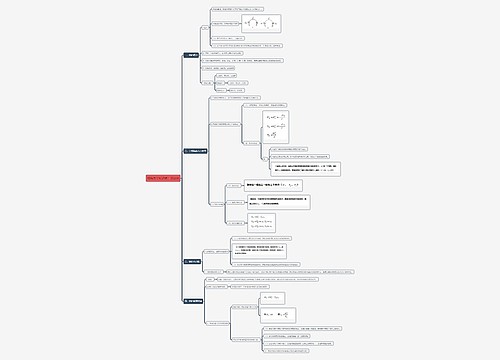

利润表反映什么内容

利润表主要反映以下几方面的内容:

(1)营业收入=主营业务收入+其他业务收入;

(2)营业利润=营业收入-营业成本(主营业务成本和其他业务成本)-税金及附加-销售费用-管理费用-研发费用-财务费用-资产减值损失-信用减值损失+其他收益+投资收益+公允价值变动收益+资产处置收益;

(3)利润总额=营业利润+营业外收入-营业外支出;

(4)净利润=利润总额-所得税费用;

(5)每股收益,普通股或潜在普通股已公开交易的企业,以及正处于公开发行普通股或潜在普通股过程中的企业,还应当在利润表中列示每股收益信息,包括基本每股收益和稀释每股收益两项指标。

此外,为了使报表使用者通过比较不同期间利润的实现情况,判断企业经营成果的未来发展趋势,企业需要提供比较利润表,利润表还需就各项目再分为“本期金额”和“上期金额”两栏分别填列。

利润表的编制原理

利润表编制的原理是"收入-费用=利润"的会计平衡公式和收入与费用的配比原则。

在生产经营中企业不断地发生各种费用支出,同时取得各种收入,收入减去费用,剩余的部分就是企业的盈利。取得的收入和发生的相关费用的对比情况就是企业的经营成果。如果企业经营不当,发生的生产经营费用超过取得的收入,企业就发生了亏损;反之企业就能取得一定的利润。会计部门应定期(一般按月份)核算企业的经营成果,并将核算结果编制成报表,这就形成了利润表。

利润表解释

利润表是反映企业在一定会计期间的经营成果的会计报表。利润表的列报必须充分反映企业经营业绩的主要来源和构成。利润表所反映的是企业某一期间的收入、费用,以及利润的实现和构成的情况,因此利润表是一张动态报表,是企业会计报表中的重要报表之一。

相关思维导图模板

树图思维导图提供 工业机器人的基本特性 在线思维导图免费制作,点击“编辑”按钮,可对 工业机器人的基本特性 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:26723f573dc1ecf653e069c3dfaeb7c4

树图思维导图提供 乌审旗国有投资集团有限公司 在线思维导图免费制作,点击“编辑”按钮,可对 乌审旗国有投资集团有限公司 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5a28142386bd70b085d0dfa0b38ffb1d

上海工商

上海工商