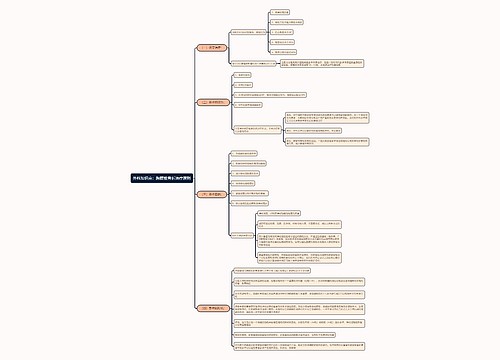

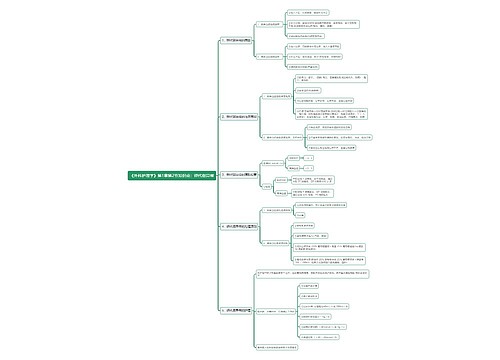

营业外收入借贷方向是什么思维导图

在会计实务中,营业外收入是指“营业外收入”会计科目,属于损益类的科目,借贷方向为借方表示减少,贷方表示增加,期末无余额。

树图思维导图提供 营业外收入借贷方向是什么 在线思维导图免费制作,点击“编辑”按钮,可对 营业外收入借贷方向是什么 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:137d2603949b9a6ec603fe63e8544f4e

思维导图大纲

营业外收入借贷方向是什么思维导图模板大纲

营业外收入解释

营业外收入是指企业发生的营业利润以外的收益。营业外收入并不是由企业经营资金耗费所产生的,不需要企业付出代价,实际上是一种纯收入,不可能也不需要与有关费用进行配比。因此,在会计处理上,应当严格区分营业外收入与营业收入的界限。

营业外收入会计分录

营业外收入主要涉及如下:

1、非流动资产处置利得分录:

借:固定资产

贷:营业外收入——非流动资产处置利得

2、政府发放拨款和补助分录:

借:银行存款

递延收益

贷:营业外收入——政府补助

3、盘盈利得分录:

借:待处理财产损溢

贷:营业外收入——盘盈利得

4、期末结转分录:

期末,将本科目余额转入“本年利润”科目:

借:营业外收入

贷:本年利润

营业外收入核算内容

营业外收入核算内容包括:非流动资产毁损报废利得、债务重组利得、与企业日常活动无关的政府补助、盘盈利得、捐赠利得等。

(1)非流动资产毁损报废损失,指因自然灾害等发生毁损、已丧失使用功能而报废非流动资产所产生的清理产生的收益。

(2)债务重组利得,指重组债务的账面价值超过清偿债务的现金、非现金资产的公允价值、所转股份的公允价值,或者重组后债务账面价值之间的差额。

(3)盘盈利得,指企业对于现金等资产清查盘点中盘盈的资产,报经批准后计入营业外收入的金额。'

(4)政府补助,指企业与企业日常活动无关的、从政府无偿取得货币性资产或非货币性资产形成的利得。

提醒:与企业日常活动相关的政府补助,应当按照经济业务实质,计入其他收益或冲减相关成本费用,与企业日常活动无关的政府补助,应当计入营业外收支。

(5)捐赠利得,指企业接受捐赠产生的利得。企业接受的捐贈和债务豁免,按照会计准则规定符合确认条件的,通常应当确认为当期收益。

相关思维导图模板

树图思维导图提供 骨料和海外双极驱动,一体化布局领跑行业 在线思维导图免费制作,点击“编辑”按钮,可对 骨料和海外双极驱动,一体化布局领跑行业 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:3b02aa55260be20b1cc2be8dc21730b9

树图思维导图提供 种子思维脑图 在线思维导图免费制作,点击“编辑”按钮,可对 种子思维脑图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:86f8307a40ea24607c6c79354e09377f

上海工商

上海工商