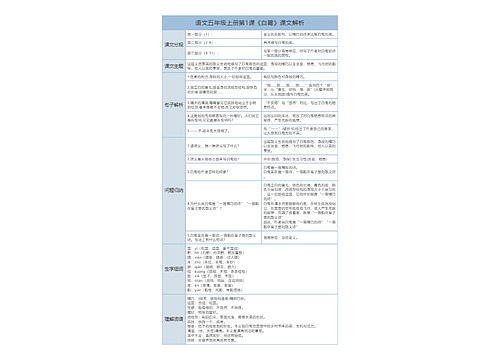

总杠杆系数是什么思维导图

总杠杆系数是指企业财务杠杆系数和经营杠杆系数的乘积。该系数直接考察了营业收入的变化对每股收益的影响程度,是衡量公司每股获利能力的尺度。

树图思维导图提供 总杠杆系数是什么 在线思维导图免费制作,点击“编辑”按钮,可对 总杠杆系数是什么 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:3ed4ae4e49c645c7056ab43043edb453

思维导图大纲

总杠杆系数是什么思维导图模板大纲

计算总杠杆系数的意义

1、通过计算总杠杆系数,能够估计出销售量变动对每股收益造成的影响。总杠杆作用是财务杠杆与营业杠杆的综合运用经营杠杆通过扩大销售影响息税前收益,而财务杠杆通过扩大息税前收益影响每股收益。如果两种杠杆共同起作用,那么销售额稍有变动就会使每股收益产生更大的变动。

2、通过总杠杆作用,可以帮助公司了解经营杠杆与财务杠杆之间的相互关系,即:为了达到某一总杠杆系数,经营杠杆和财务杠杆可以有很多不同的组合。比如,经营杠杆度较高的公司可以在较低的程度上使用财务杠杆;经营杠杆度较低的公司可以在较高的程度上使用财务杠杆,等等。公司必须根据自己的目标,在总风险和预期收益之间进行权衡,以使公司总风险降低到一个适当的水平。

财务杠杆系数和经营杠杆系数的定义

财务杠杆系数,指普通股每股税后利润变动率相对于息税前利润变动率的倍数,通常用来反映财务杠杆的大小和作用程度,以及评价企业财务风险的大小。

经营杠杆系数,是指息税前利润的变动率相对于产销量变动率的比。通常用来反映经营杠杆的作用程度、估计经营杠杆利益的大小、评价经营风险的高低。

财务杠杆系数越大说明什么?

1、财务杠杆系数指标反映的是指税后利润变动率相当于变动前息税前利润变动率的倍数。

2、财务杠杆系数大小与财务风险大小之间存在着密切的关系,财务杠杆系数越大,财务风险也就越大,反之亦然。

3、所以财务杠杆系数并不是越大越好,也不是越小越好,主要取决于企业具体的生产经营状况、对财务风险承受力以及发展潜力。

经营杠杆系数大说明什么?

一般而言,经营杠杆系数越大,对经营杠杆利益的影响越强,经营风险也越大变动规律是只要固定成本不等于零,经营杠杆系数恒大于1;产销量的变动与经营杠杆系数的变动方向相反;成本指标的变动与经营杠杆系数的变动方向相同。

相关思维导图模板

树图思维导图提供 1113爆卡会总结会会议纪要 在线思维导图免费制作,点击“编辑”按钮,可对 1113爆卡会总结会会议纪要 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:aaf6c152a765d5821e8e1787f2b3226e

树图思维导图提供 说文解字戏美国总统大选 在线思维导图免费制作,点击“编辑”按钮,可对 说文解字戏美国总统大选 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:062e27e31bfd81ad6f3ed78f2a4c7de2

上海工商

上海工商