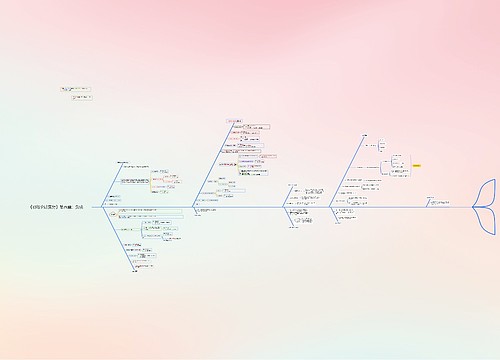

负债包括哪些科目思维导图

负债按其偿还时间长短划分为流动负债和长期负债两类科目。流动负债主要包括短期借款、应付票据、应付账款、应付利息、预收账款、应付职工薪酬、应交税费、应付股利、其他应付款等。长期负债包括长期借款、应付债券、长期应付款等。

树图思维导图提供 负债包括哪些科目 在线思维导图免费制作,点击“编辑”按钮,可对 负债包括哪些科目 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:99707e0ff98acf5c5f58ceb36b427d0f

思维导图大纲

负债包括哪些科目思维导图模板大纲

负债的定义

负债是指企业过去的交易或者事项形成的、预期会导致经济利益流出企业的现时义务。现时义务是指企业在现行条件下已承担的义务。未来发生的交易或者事项形成的义务,不属于现时义务,不应当确认为负债。

负债的确认条件

将一项现时义务确认为负债,需要符合负债的定义,并同时满足以下两个条件:

1、与该义务有关的经济利益很可能流出企业;

2、未来流出的经济利益的金额能够可靠地计量。

符合负债定义和负债确认条件的项目,应当列入资产负债表;符合负债定义、但不符合负债确认条件的项目,不应当列入资产负债表。

负债的特征

1、负债是由企业过去的交易或者事项形成的;

2、负债的清偿预期会导致经济利益流出企业;

3、负债是企业承担的现时义务。

负债类科目的借贷方向

负债类科目借贷方向为:借方登记减少额,贷方登记增加额,期末余额一般在贷方。期末余额计算公式:期末贷方余额=期初贷方余额+本期贷方发生额-本期借方发生额。

相关思维导图模板

树图思维导图提供 商业计划书 在线思维导图免费制作,点击“编辑”按钮,可对 商业计划书 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:ec473c681ba5eb3908394439e5936e3a

树图思维导图提供 《初级会计实务》第五章:负债 在线思维导图免费制作,点击“编辑”按钮,可对 《初级会计实务》第五章:负债 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:d050e4411ea765973c128a9b68e29ad8

上海工商

上海工商