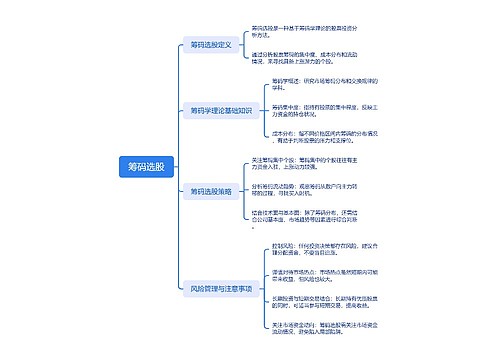

库存股借贷方向是什么思维导图

库存股科目属于所有者权益科目,借贷方向为借方表示增加,贷方表示减少,属于所有者权益备抵项,该科目期末借方余额,反映企业持有尚未转让或注销的本公司股份金额。在公司的资产负债表上,库存股不能列为公司资产,而是以负数形式列为一项股东权益。

树图思维导图提供 库存股借贷方向是什么 在线思维导图免费制作,点击“编辑”按钮,可对 库存股借贷方向是什么 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:d7627cb4d5838efcd25309f5026f2c8a

思维导图大纲

库存股借贷方向是什么思维导图模板大纲

库存股的解释

1、库存股是指已公开发行的股票但发行公司通过购入、赠予或其他方式重新获得可再行出售或注销的股票。库存股股票既不分配股利,又不附投票权。

2、按照一般的财政理论,库存股亦称库藏股,就是指由企业回购而没有发刊、并由该企业拥有的已发售股权。库存股在认购后并不刊出,而由企业自己拥有,在适当的机会再向商场售卖或用于对员工的激励。即:企业将已经发售出去的股票,从商场中买来,储放于企业,而没有再售卖或者发刊。

库存股核算什么

库存股科目核算企业收购、转让或注销的本公司股份金额。

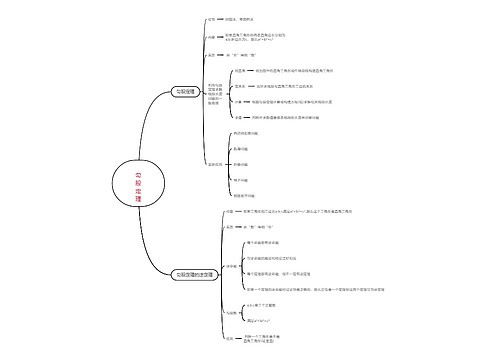

库存股会计分录

1、企业回购股份直接奖励职工用于股权激励:

企业回购股份时:

借:库存股

贷:银行存款

奖励本企业职工,在等待期内每个资产负债表日做以下分录:

借:管理费用

贷:资本公积——其他资本公积

职工行权购买本企业股份时的分录:

借:银行存款

资本公积——其他资本公积

贷:库存股

资本公积——股本溢价

2、企业回购股份用于限制性股票股权激励:

企业回购股份时:

借:库存股

贷:银行存款

职工认购时的分录:

借:银行存款

贷:股本

资本公积——股本溢价

借:库存股

贷:其他应付款

3、企业回购股票用于注销减资:

企业回购时:

借:库存股

贷:银行存款

注销库存股时:

借:股本

资本公积——股本溢价(可借可贷)

贷:库存股

4、在《合并报表》中,交叉持股的合并处理时,子公司持有母公司的股权按照库存股处理。相关分录如下:

借:库存股

贷:长期股权投资/交易性金融资产

上海工商

上海工商