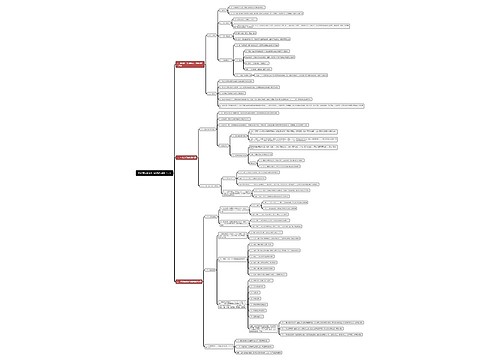

实收资本认缴制和实缴制有什么区别思维导图

认缴制和实缴制的区别主要有三点,分别是性质不同、意义不同和类型不同

树图思维导图提供 实收资本认缴制和实缴制有什么区别 在线思维导图免费制作,点击“编辑”按钮,可对 实收资本认缴制和实缴制有什么区别 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4ead0aadb54cda20121d3cf4b2d4590e

思维导图大纲

实收资本认缴制和实缴制有什么区别思维导图模板大纲

实收资本的具体形式

实收资本按照投资形式可划分为:货币资金、实物、无形资产三种。

1、货币资金

以人民币现金投资,应以实际收到或者存入企业开户银行的时间和金额确定入账。以外币投资,应将外币折算为记账本位币金额入账。

有合同约定汇率的,按合同、协议约定汇率折算;合同没有约定汇率的,按收到出资额当日的汇率折算。

2、实物

需审计等权威机构认定其入账价值来核算其实收资本。

3、无形资产

一般不得超过企业注册资金的70%,按投资各方确认的价值作为实收资本入账。

实收资本增加的途径

实收资本增加途径如下:

1、企业增加资本的一般途径,包括将资本公积转为实收资本或股本、将盈余公积转为实收资本或股本、所有者投入;

2、股份有限公司发放股票股利;

3、可转换公司债券持有人行使转换权利;

4、企业将重组债务转为资本;

5、以权益结算的股份支付的行权。

实收资本减少的原因

导致实收资本减少的原因有三个:

1、发生资本过剩,一般是企业经营规模下降,资金利用不起来的情况;

2、企业因发生重大亏损而要减少实收资本;

3、因为股份公司发展到一定时期,要达到调节资本结构的目的,因此通过股票回购来减少公司实收资本;

4、中外合资企业根据协议归还股东投资等。

相关思维导图模板

树图思维导图提供 904名中国成年人第三磨牙相关知识、态度、行为和病史的横断面调查 在线思维导图免费制作,点击“编辑”按钮,可对 904名中国成年人第三磨牙相关知识、态度、行为和病史的横断面调查 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:10b9a8a2dd2fb4593f8130ef16c320fc

树图思维导图提供 第六章 群体传播与组织传播_副本 在线思维导图免费制作,点击“编辑”按钮,可对 第六章 群体传播与组织传播_副本 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:1672f555831e7d9a3bb2cf2fb792cb49

上海工商

上海工商