税收法律主义是什么思维导图

税收法律主义又称税捐法定主义、税收法定主义原则和税收法定原则等,其定义是指征税主体进行征税活动必须依据且仅能依具法律的规定进行,同时纳税主体依且仅依法律的规定纳税。“有税必须有法”,“未经立法不得征税”等都直接体现了税收法律主义。

树图思维导图提供 税收法律主义是什么 在线思维导图免费制作,点击“编辑”按钮,可对 税收法律主义是什么 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:006882eed57fb18e48f99ef5b2e64a32

思维导图大纲

税收法律主义是什么思维导图模板大纲

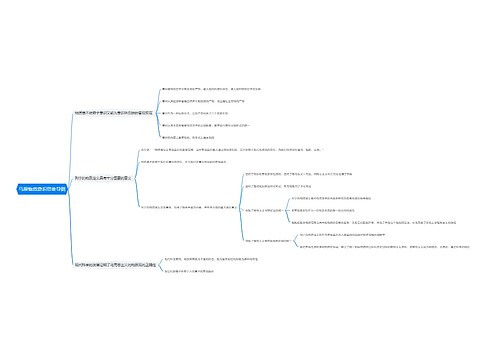

税收是什么?

税收是指人民依法向征税机关缴纳一定的财产以形成国家财政收入,从而使国家得以具备满足人民对公共服务需要的能力的一种活动。

税收法律主义特点

1、税收法定主义的核心是对征税权力的规范和限制,法治的基础内容之一也在于依法律行使权力,故税收法律主义不仅是法治主义的重要组成部分,也是法治主义规范和限制国家权力以保障公民财产权利的根本要求和体现。

2、税收法律主义的具体表现形式为宪法明文规定的形式,且其后续还会进一步贯彻到到税收立法中去的。

税收法律主义的内容

1、税种法定原则。不同的税种必须通过法律确定下来,一个具体的税种必须与一部具体的税种法律相对应;非经法律明文规定,征税主体没有权力征收此种税种,纳税主体自然也无缴税义务。此原则上税收关系的法律前提,也是税收法定主义的基本原则。

2、税收要素确定原则。该原则的含义是指税收要素须由法律明确规定。在一定程度上来说,税收要素得以师税收关系具体化的客观要求,各个税收要素与具体税收法律关系的各个环节相对应,也是其得以全面展开的法律基础,故税收要素确定原则可以说是税收法律主义的核心。

3、程序法定原则。该原则的具体定义是税收法律关系中的实体权利义务得以实现所依据的程序性要素须经法律规定,且涉及税收的各个主体各方均需要依法定程序活动。

相关思维导图模板

树图思维导图提供 Ilyenkov的创意性苏联马克思主义思想探讨 在线思维导图免费制作,点击“编辑”按钮,可对 Ilyenkov的创意性苏联马克思主义思想探讨 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:8fc200ee34df81820a6da5fa0414a01b

树图思维导图提供 马克思主义发展历程 在线思维导图免费制作,点击“编辑”按钮,可对 马克思主义发展历程 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:fcb3f400bf0b0471799938b145f4de60

上海工商

上海工商