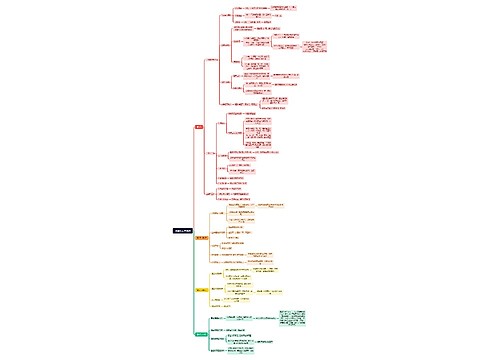

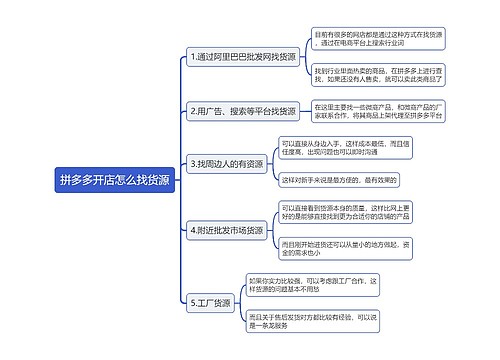

负债类科目借方表示增加还是减少思维导图

负债类科目借方表示减少,贷方表示增加。负债是企业过去的交易或事项形成的、预期会导致经济利益流出企业的现时义务。

树图思维导图提供 负债类科目借方表示增加还是减少 在线思维导图免费制作,点击“编辑”按钮,可对 负债类科目借方表示增加还是减少 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:88b7de958487570348efb3d93639ffb5

思维导图大纲

负债类科目借方表示增加还是减少思维导图模板大纲

负债类会计科目有哪些?

负债类的会计科目包括短期借款、应付账款、应付票据、应交税费、预收账款、应付职工薪酬、应付利息、应付股利、其他应付款、长期借款、应付债券、长期应付款。

负债类会计科目按流动性划分,可以分为流动负债和非流动负债,其中,流动负债包括短期借款、应付账款、应交税费等;非流动负债包括长期借款、应付债券、长期应付款等。

负债按照履行义务的时间和金额怎么分类?

负债按照履行义务的时间和金额是否确定可以分为三种:一种是企业对履行义务的时间和金额可以控制的负债,即确定性负债;另一种是企业对履行义务的时间和金额的控制存在风险的负债,即预计负债;还有一种是企业对履行义务的时间和金额不能完全控制的负债,称为或有负债。

或有负债是因过去的交易或事项可能导致未来所发生的事件而产生的潜在负债,如未决诉讼,由于过去已存在的交易或事项导致诉讼的发生,而诉讼的结果取决于法院的判决。通常来说,是否支付或有负债取决于未来的不确定事项是否发生。

负债与所有者权益有什么区别?

1、负债是企业对债权人负担的经济责任,债权人具有优先获取企业用以清偿债务的资产的要求权;所有者权益则是所有者对剩余资产的要求权,该要求权在顺序上位于债权人之后。

2、负债的债权人获得的利息通常按一定利率计算、预先可以确定的固定数额,企业无论是否盈利都应当按期付息,风险较小;所有者具体获得多少收益,需要由企业的盈利水平与经营政策决定,具有较大风险。

相关思维导图模板

树图思维导图提供 title: 2024-11-8未命名文件 tags: 影像诊断与手术后符合率统计与分析报告鱼骨图 在线思维导图免费制作,点击“编辑”按钮,可对 title: 2024-11-8未命名文件 tags: 影像诊断与手术后符合率统计与分析报告鱼骨图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f19c198bf7435acf7735ee5051a89d7b

树图思维导图提供 流程化上架操作 在线思维导图免费制作,点击“编辑”按钮,可对 流程化上架操作 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f97bd01986010350f781d05268e8f812

上海工商

上海工商